互联网保险:基于用户需求,优化流程、以客户服务为核心才是唯一出路

早在2013年,保险业内人士就纷纷预计,未来5年保险业在互联网的发展规模将达到5000亿元以上,有望突破1万亿元。

2014年互联网保险保费收入858.9亿元,同比增长195%。与此同时,互联网渠道业务占总保费收入的比例达到4.2%。

北京保险研究院在6月26日发布报告指出,中国的网销保险规模占比预计在五年后达到50%,较2014年增长2811%。

根据这份题为《互联网+对保险营销的新挑战》的报告,2011年至2014年间互联网渠道保费规模提升了26倍,已经成为拉动保费增长的一个重要因素。

伴随着“互联网+”概念不断升温,众多创业者投入到了互联网保险的创业大潮中,互联网保险也成为了资本市场的宠儿,一场场关于互联网保险未来的讨论也在热烈进行着。

在各种公开的论坛或沙龙里,商业模式、销售渠道、产品创新、信息服务、大数据成为了互联网保险关注的主要问题,但我们似乎习惯性的忽视了一个最重要的部分——“客户”。

如果要讨论互联网保险的未来,我认为:“客户才是互联网保险的核心”

无数在互联网时代崛起的成功企业:苹果、Google、Facebook、淘宝、京东、优步、滴滴无一不是通过信息技术与客户需求的完美结合,创造了巨大的社会价值。

1997年,当史蒂夫•乔布斯重新执掌苹果公司时,曾这样告诫我们:你必须从客户体验着手,由此开展技术研发。我们为苹果公司建立战略和愿景时,总会以这样的思考开始:我们能带给客户哪些令其难以置信的体验?我们能将客户引向何方?而不是让我们坐下来与工程师讨论,看看我们已经掌握了哪些技术,以及我们如何来实现它们的商业价值。

就在同一年,欧洲国际工商管理学院的金昌为(W.Chan Kim)教授和雷尼·莫泊奈(Rence Mauborgne)教授首次提出价值创新概念——价值创新是指以顾客需求为基础,通过为现有市场提供完全新型且优越的顾客价值或使顾客价值得到重大飞跃,创造新市场从而跳出传统竞争陷阱获取优势。

它要求突破思维,重新定义问题不受产业、竞争对手、自身产品、服务以及资源的限制,只是从如何为顾客提供创新价值入手,最大可能的获取和利用资源,从而为顾客提供更具价值的产品和服务。

反观中国保险业的现状:2014年,中国保监会机关及各保监局共接收各类涉及保险消费者权益的有效投诉27902件,同比上升30.62%;财产险理赔/给付纠纷和承保纠纷类投诉较多,理赔/给付纠纷占合同纠纷投诉总量的76.87%;承保纠纷占比17.94%。

消费者反映较多的问题有:车险理赔过程保险责任认定争议、定损金额争议,拖延理赔;电销扰民(如消费者明确拒绝后仍继续拨打),销售人员服务态度差;电销渠道保单、发票送达不及时,赠送礼品不兑现、质量差。

对照商业领袖和大牌教授的理论,中国的保险业缺乏的不是资本和技术,而是以客户为核心的理念,中国的互联网保险创业,要先做减法,再做加法。

一、化繁为简——把复杂的东西简约化和条理化

无论是保险从业者还是法律工作者,如果你认真看过我们的保险条款,保证头大。互联网保险首先要从简化保险产品、简化保险责任、建立产品标准化入手,做一款“让顾客看得懂的保险”。

这其实不需要什么产品创新,只是帮助客户梳理出最需要的保障,把个别的保险责任独立出来,从而简化产品,降低顾客保费支出,提高保险渗透率。

除了产品本身,投保和理赔流程的简化也格外重要,运用互联网技术改善投保和理赔效率更容易实现顾客的良好体验。

一些车险网上比价平台在这方面做了有益的尝试,虽然我并不看好比价网站在车险业务方面的发展,但他们在技术上的努力确实推动了车险投保流程的简化;一些保险公司也在尝试使用电子保单、电子发票以及微信和行车记录仪结合的快速理赔模式。

随着智能手机指纹识别技术和视频技术的逐步推广,一直困扰保险行业的投保单签字、销售误导、防止保险欺诈等问题也将迎刃而解。

互联网技术的进步,可以有效解决困扰传统保险行业的效率问题,对保险公司、保险中介、客户来说,流程的简化和标准化的建立都会带来巨大的价值,互联网保险创业企业不妨从这里入手。

二、回归服务——让我觉得自己不是一个保单号码

很多车险互联网创业公司都在围绕车险比价、UBI车险做文章,而我认为保险的重点在于兑现承诺并提供良好的服务。

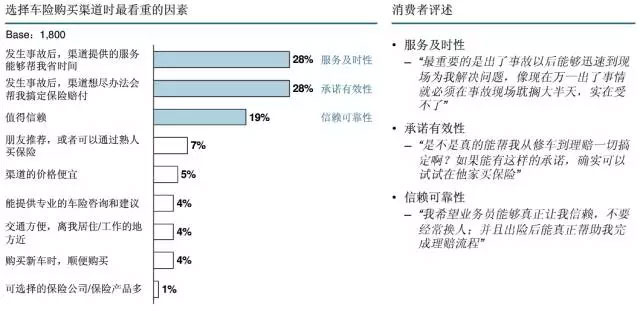

根据罗兰贝格咨询公司的调查数据,车险用户购买保险首要考虑的因素是服务及时性和承诺有效性,而价格因素仅排在第五位。

车险比价、UBI车险实质上还是以价格作为主要竞争手段,我不否认价格因素的重要性,但我并不看好他们现阶段的发展,很多人会说他们在欧美和日本都成功了!

没错,但这正是基于欧美和日本的先进的服务理念和优良的客户服务,在良好的保险服务体验基础上,职业经纪人、比价网站和UBI的出现为客户创造了新的价值,事实上欧美这两年互联网业务发展迅猛的公司都有着良好的服务口碑。

一位美国用户评价GEICO保险(美国第四大财险公司):

“我为什么要换成GEICO呢,好像忘了!噢,想起来了,因为某个网友的评价,他说‘如果GEICO不省你钱,我以后都赔钱’! 换了之后,我的确省了不少,我现在两部车的保险费比以前一部车的还低,要知道保险范围和条例是一模一样啊!我跟GEICO的三位员工联系过,个个都非常的礼貌和热情,让我觉得自己不是一个保单号码,而是尊贵的VIP客户!”

另一个理由是,在中国,车险产品和价格是被高度管制的,而且大型保险公司的业务集中度很高,据保监会数据,2014年财险前五大公司的业务集中度进一步提升,达到74.7%,比2013年又提升了0.3%。

今年6月,在六省市率先推行的车险市场化试点,所有公司不约而同选择了同一款费率,更像是一场圈子里的游戏。

在这种监管和市场环境下,比价和UBI,都言之尚早。

比起价格,互联网保险创业企业也许更应该着眼于优化客户的理赔服务体验,由于中国大部分保险公司并不直接提供售后服务,关注服务领域更有可能在客户和保险公司间建立壁垒。

当然,这不是互联网保险创业公司的专利,救援、车务代办、维修服务等平台在客户服务上已经先走了一步,在国外也不乏类似英国AA救援在保险业取得成功的案例。

众安、安心等大批新兴保险公司和汽车后市场创业公司纷纷试图染指车险,但车险售后服务体系的缺失就像一道鸿沟横在眼前。

当一个车主在夜间发生交通事故时,客户最需要的是能打通服务顾问的电话求助,如果有必要,最好你能及时赶到现场,这时候,什么“比价、UBI、大数据”都是浮云。

所以做车险不要动辄就喊“去中介化”,也许我们应该换个角度,用互联网的思维去帮助那些给顾客提供服务的人,踏踏实实的去做车险服务的互联网创业。

三、回归本源——我为人人,人人为我

按照价值创新概念,互助保险的再次兴盛才是颠覆传统保险行业的风暴。

最古老的保险,就是“我为人人,人人为我”的分摊互助形式。

在互联网时代,人与人突破了时空的限制,网络把更多的人连接在一起,信息在更广阔的范围内快速传播,这使得互助保险重新焕发青春。

特别是在中国,良好的互联网基础和人口红利为互助保险的发展提供了肥沃的土壤。在发达的互联网技术环境下,征信体系、反欺诈体系的建立更加容易,透明度和传播性更好,互助保险的诚信体系也将逐步形成。

泛华保险经纪去年推出的e互助家庭守护计划就是一个自利利他的互助计划,它旨在为罹患癌症或意外死亡的互助会员和其家庭提供帮助的互助活动。

参与该计划的任何成员一旦发生癌症或意外死亡,计划的其他成员将义务地进行均摊式助捐,最高金额为50万元,每人每次助捐不超过3元,计划成员越多每次助捐金额越少。

从另一方面看,中国虽然是人口大国,但人均可支配收入水平仍然较低,改革开放以来,中国保险业虽然实现了跨越式发展,但保障类保险的渗透率一直较低,高昂的保费把很多中低收入人群挡在了门外,保险业并没有成为家庭和社会的稳定器。

与此同时,传统保险业始终高成本、高费用运行,也与互联网的普惠精神相悖。时代的发展也迫切需要一种成本更低且可以快速推广的保险形式。

人保财产副总裁王和先生去年接受保险报采访时讲到:保险业从自保状态,进入互助状态,再从松散的互助状态,进入到规范的公司制状态,未来保险业有可能还会回归到互助共济状态。但相信它不会是一个简单的回归,而是一种螺旋式的上升。自保和互助形式将推动保险业深刻变革,但不会颠覆现代保险业。未来保险业将会在一个更互助、更共济的层面,以一种全新的方式存在。

中国保监会今年2月颁布了《相互保险组织监管试行办法》,宣布相互保险牌照申请正式开闸,目前已经有近十家相互保险组织向保监会提交了批筹申请,这其中有保险公司的高管、保险经代公司、行业协会、校友组织和互联网公司。

虽然保险行业内对相互保险热情高涨,但相互保险未来的真正赢家可能来自业外。相互保险基于大数法则,因此对参与互助保险计划的人员数量有很高要求,一家稳定运营的相互保险平台至少需要50万稳定用户。

相比保险行业,腾讯、阿里、滴滴等大型平台更容易介入互助保险,并快速形成业务规模,而且新兴互联网企业在技术上的优势,当技术手段和顾客需求完美结合,互联网平台可以更好营造客户体验。

我们可以试想,在未来,滴滴和UBER可能会搭建自保互助车险平台;腾讯和芝麻信用可能会建立庞大的健康险、意外险互助保险平台;万科和万达等大型地产、物业公司可能会涉足家财、机动车、意外健康等互助保险领域;在不久的将来,很可能会出现跨越国界的全球化互联网互助保险平台。

在互联网大时代,我们坚信普惠才能创造价值。经济社会运行其实始终遵循着朴素的物理定律-作用力与反作用力,无数成功企业证明,在互联网时代,你能让更多人受益,你就能体现巨大的价值。

而作为保险业,是时候回归客户了,只有将先进的互联网技术与客户需求实现完美结合,才能创造真正的价值。

有了为客户创造最大价值这盏明灯,无论你是专业达人、技术达人,或是营销达人,在互联网保险创业的大潮中,你总能找到自己的位置,祝大家成功。

热门文章

-

1

Crowd funding还是Cloud funding?创业津梁打造的天使投资股权众筹平台即将上线

-

2

互联网10万亿级风口诞生:在线供应链金融

-

3

定于第三方平台的群星金融,驱动供应链金融社交化

-

4

京东金融小金库正式上线,通过两支货币基金+华泰保险担保账户安全欲抢占市场

-

5

细说“农业众筹”的三种创新模式

-

6

阿里一达通推网商贷 B2B平台高调切入服务

-

7

腾讯研究院 :44张PPT看懂新形势下互联网金融问题研究

-

8

柬埔寨加密货币交易新政:流通和结算都需要许可证

AIUST.Com -

9

RATESETTER携手GIFFGAFF,开辟移动通讯领域P2P网贷新市场

-

10

霍学文:互联网金融的发展框架与哲学思考

-

11

福元运通董事长孙立文:网上做P2P就离先烈不远了!

-

12

Credit Karma:从免费的个人信用在线查询入手,做金融服务界的携程、去哪儿

-

13

趣分期与合作伙伴共享流量,整合数据

-

14

全球金融科技行业的未来会如何?

-

15

P2P对接票据业务的模式与风险

-

16

Acorns App:用你的闲散零钱去投资

-

17

中国可能先于欧美引入股权众筹

-

18

Kickstarter 的潜在税务成本

-

19

盈盈理财:如何设计屌丝理财产品?

-

20

谢平:互联网金融提升效率 催生跨界交易