贝恩咨询发布《2015年中国奢侈品研究》:辉煌能否再现?

国际著名管理咨询公司 Bain & Company(贝恩咨询) 1月 20日发布《2015年中国奢侈品市场研究》报告。

该报告以“辉煌能否再现?”为题,指出 2015年中国内地奢侈品市场继续下滑,这是自 2014年以来连续第二年出现负增长。

具体表现

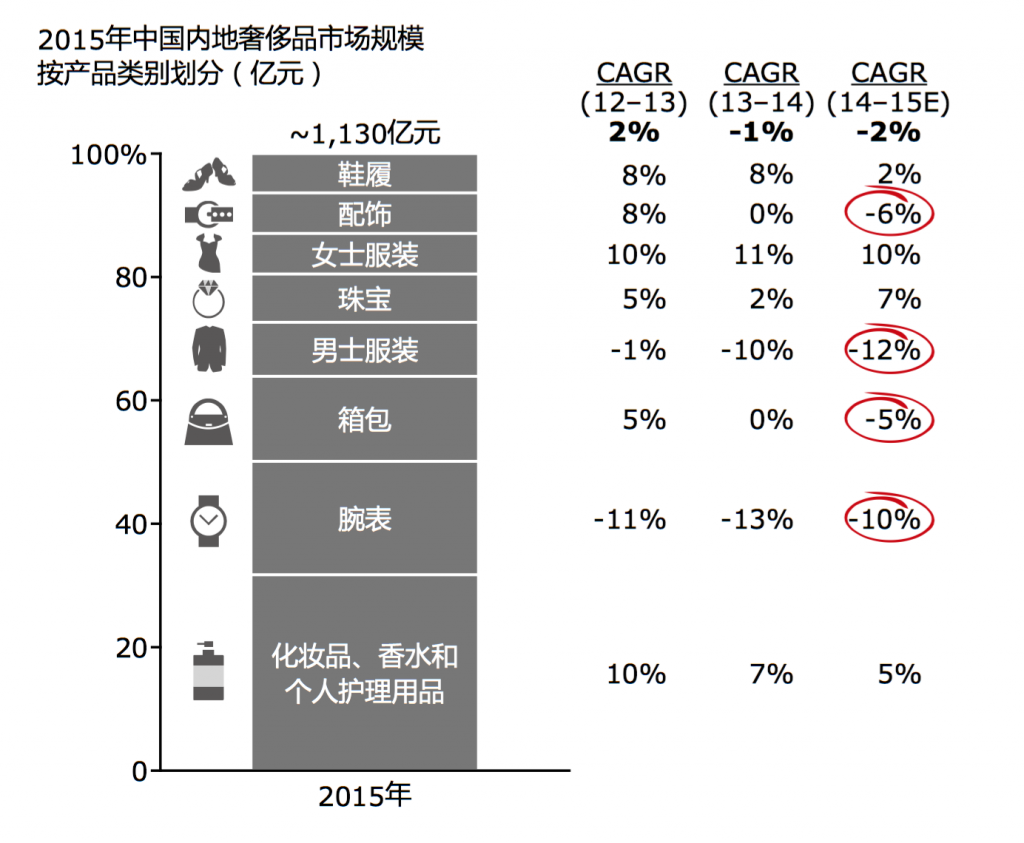

2015年中国内地奢侈品市场同比下降 2%,市场规模约为 1130亿元人民币;

男士服装、高端腕表持续下降,降幅分别为 12%和 10%;配饰、箱包首现负增长;

地域差距持续存在;华北/东北地区在困境中挣扎,而华东地区则有着较为出色的表现;

品牌门店同比销量和客流量持续下降;

日本成为 2015年度中国内地消费者海外购的首要目的地, 至香港和澳门的出游量显著萎缩。

中国奢侈品支出渠道和方式变化:

代购市场规模下降,约至 340亿~500亿元人民币;

跨境电商和海外网站兴起,约占中国奢侈品消费额 12%;

名品折扣店目前是中国消费者购买低价奢侈品的重要渠道,66%的受访者表示会在明年增加在名品折扣店的奢侈品消费;

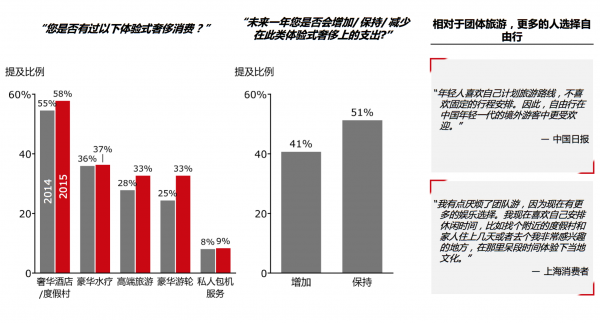

消费者越来越多地转向体验式奢侈消费,41%的受访者表示未来一年会增加体验式奢侈支出,51%表示会保持。

主要原因

腕表、男士服装和箱包类别销量下跌是引发这一趋势的主要原因;

反腐倡廉风潮的后续影响尚未结束;

经济增速放缓以及第二/第三季度股市暴跌产了巨大的影响。

应对措施

政府致力于将奢侈品消费引回内地并纳入国内 GDP,相关举措包括:加强对灰色市场的管控,推动跨境电商,降低进口关税,货币政策(人民币贬值);

品牌调整全球价差,Chanel 带头开始这一策略,另外一些品牌则紧随其后;

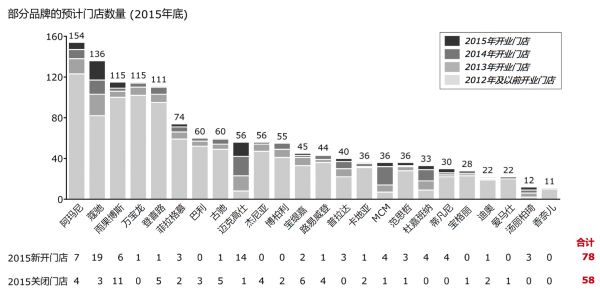

品牌掀起 “关店潮”,对新店扩张持更谨慎的态度,更关注核心门店。(详见附录)

品牌的数字化战略

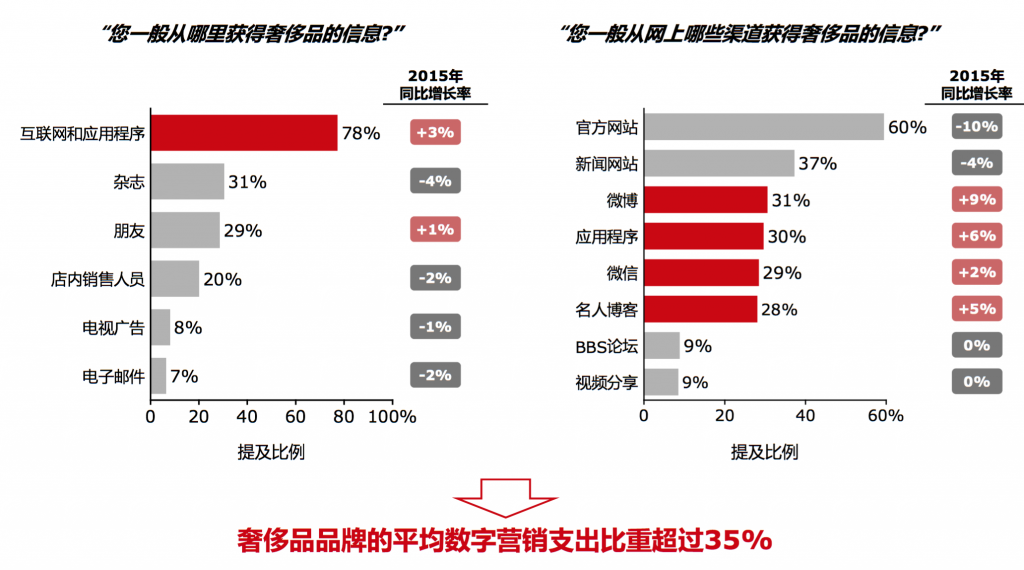

数字营销的兴起促使品牌增加数字营销预算,有 78%的受访者表示从互联网和应用程序获得奢侈品信息;(详见附录)

品牌在数字化平台互动和数字化内容创作两方面进行投入

时尚概念的演化

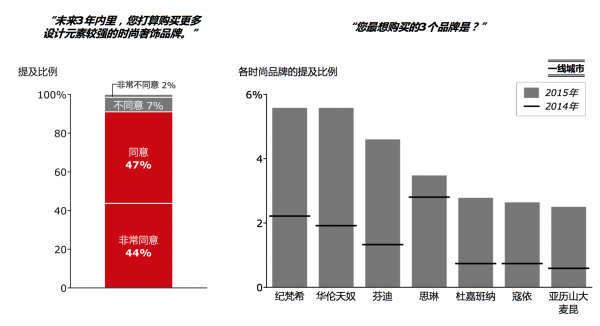

尽管基数较小,设计元素较强的品牌增势强劲:91%的受访者表示,未来 3年内打算购买更多设计元素较强的时尚奢饰品牌;(详见附录)

Givenchy、Valentino、Fendi 、Dolce & Gabbana 成为不断推进时尚定义的品牌典范

为在客户心目中保持年轻和时尚的形象,更多老牌奢侈品持续进行了相关投入,如 Gucci、Coach、Louis Vuitton、 Hermès 、Dior 及 Chanel 等。

2016年前景及品牌出路

贝恩预计 2016年奢侈品牌国内的销售状况将会有一定的改善,同时也给品牌带来新的挑战并提出新的要求:

品牌需要重新定位,继续推进门店网络的削减和整合,重塑品牌的“专属性”;

调整全球价差,部分品牌可能会在某些产品系列的价格上进行调整;

加强数字化平台建设(如微博、微信、App),数字内容创作本地化以适应本地市场;

考虑向品牌官网和第三方全价化妆品售卖平台进行渠道扩展。

附录:

2015年中国内地奢侈品市场规模

2015年部分品牌在华门店/新开门店/关闭门店数量

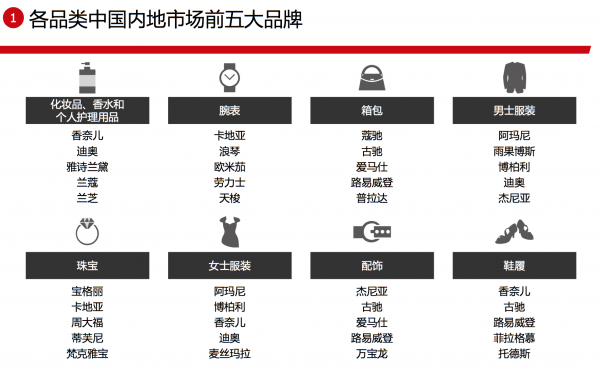

各品类中国市场前五大品牌

消费者最想购买的品牌

消费者获取奢侈品信息途径

消费者趋于体验式奢侈消费

热门文章

-

1

从重阳节谈谈如何打造中国风H5设计

-

2

创始人手把手教你小企业如何做营销

-

3

爱好小清新的你,快把这H5设计干货收了!

-

4

浅谈H5背景图片处理技巧

-

5

大前研一M型社会的服务定位

-

6

有一种走心设计叫手绘风

-

7

林允儿、刘宪华、Drew Barrymore......看Crocs如何用明星KOL玩营销

-

8

国内是否会出现农产品电商Farmigo中国版

-

9

创业公司如何变大:靠专属分销渠道

-

10

有机农业之辩

-

11

从劳动节谈复古风设计,向后看也是为了更好地前进

-

12

品牌公众号观察报告:阅读量高峰期、高频关键词……

-

13

市场营销的未来会是什么样?

-

14

眼镜行业巨头转型:寻找线上和线下的连接点

-

15

在线短租布局老年旅游市场展望

-

16

酒仙网占据酒类网销50%市场份额探因

-

17

原来漂亮的H5图片都是这么来的

-

18

对互联网思维的多层次理解

-

19

当互联网连接一切时,传统品牌该如何互联网式进化

-

20

林宸谈“互联网思维”及落地6个办法