小客户也值钱,供应链金融的互联网时代

在过去一年,互联网金融已经大热特热了,以至于在近来的人大开幕会上,总理都提到了这个词。不过,相对于评论的喧嚣,金融领域的相关从业者们则要低调得多——这并非说银行不重视来自互联网的力量,只是因为相对于P2P这样面向大众的产品而言,来自供应链端的金融变化则要小众、缓慢但却更深刻。

那则阿里巴巴集团斥资28亿港元投资海尔集团旗下物流资产的消息,同样引起了平安银行总行贸易金融事业部总裁郭强的特别注意——一般而言,这不在银行业关注的范畴内。

郭强在那之前刚刚在位于深交所附近的平安银行总部与顺丰快递的管理层见了面。在此之前,没人做过这个有趣的实验——在快递业和银行业之间,究竟有怎样的商业潜能。

野望:全供应链的信息

平安银行希望建立一个新的交易起点:为中小企业进行贷款融资。由于缺乏可供抵押的固定资产、可追溯的信用数据,更无人提供担保,中小企业一直被大银行视为高风险的代名词,处于贷款名单底端。

“大公司往往具有较好的信用评级,贷款审批容易通过,而依附于它们生存的供应商、分销商与零售商,能获取稳定的收益。通过大公司为上下游企业担保,共享订单、销售与货物流转信息,将极大降低贷款风险。”郭强告诉《第一财经周刊》。

即便能排除风险,银行为不同金额的贷款付出的服务成本是固定的,如果客户是大公司,银行能获得的收益会更高。

同时,大公司与上下游中小企业也埋藏资金矛盾——由于生产出商品后有回款周期,大公司希望尽可能延期支付原材料费用,但它也不愿意供应商因资金周转影响供应,进而带来产品价格的波动。

平安银行不愿透露过多和这家民营巨头合作的新细节。但是,它们此前和中铁物流的合作已披露了足够有价值的东西:交易中的物流信息,会通过中铁物流系统实时反馈到银行线上供应链金融系统中。这样一来,银行能够即时掌握抵质押物的流通、仓储状况。能将风险监控延伸到供应链的物流端,这对银行是个好消息。

小客户重要起来了

“他们让我提交房产证明。”以2013年600万元的营业额来计算,王志在广州经营的建材装修与家居公司算是这些中小企业中的一员。2014年春节前夕,他向民生银行递交了一笔30万元的贷款申请,却一直在经历重重审查。此前,民生银行的业务员来调查过他的店面,也查看了他安装的POS机的消费明细。

每年3月与8月是他向厂家订货的政策优惠期。如果要在旺季到来时赚钱,在此期间,他需要大量的流动资金来囤货。但眼看春节都过去了,他却得提交一轮新的资料,以证明自己有能力偿还贷款。

贷款难,是本土中小企业的最大隐痛。

平安决定抓住这个机会。

2012年10月,郭强所在的部门把超过1万家的中小企业客户推到了一个更重要的位置上,平安成为首批将供应链融资搬到线上的银行。

原本以天为单位,复杂无比的审批、抵押、授信与赎货还款等业务,最快半小时内就能在线完成。对中小企业客户来说,这是个有诱惑力的选项。

平安银行找到的第一个突破点是大公司客户。从2012年2月至2013年11月,美的、华为、宝钢、宝马在内的逾200家大公司,以及围绕它们开展生意的供应商、分销商、零售商,在平安银行线上供应链金融2.0平台办理了超过9万笔的出账,以及超过33万笔的还款赎货业务。

其中的核心,就是这超过200家的核心大公司,以及超过1万家的上下游中小企业,它们被平安银行看做赢得未来的关键。

不过,在金融业,伴随增长的是风险。对于平安来说,在线上的供应链金融同样存在老问题——如何降低这些潜在客户的违约风险,以及如何提升银行最在意的创造利润的效率。

对平安银行副行长胡跃飞来说,风险管控的重点是控制资金流向、收回贷款。而在早期,中国并没有中小企业惯用的信贷审批系统可以为客户信用划分等级。而线上平台就成为了平安降低资金风险的重要渠道。

这是一整套相互支持的系统:经销商每卖出一台车,就把款项打到指定账户赎回合格证,贷款回流到银行体系有了制度性保障。也就是说,银行支持大公司将支付给上游供应商的原材料费用提前支付,监控它变成商品,再控制销售回款及时用于偿还贷款。

交易中,银行获得了利差、经销商的保证金存款、宝马的存款,还有包括手续费在内的中间业务收入。而平安银行还同时拿到了从生产到消费终端的资金流向,以及原材料和货物流向信息。

在这个基础上,我们很容易理解为什么大公司与上下游企业财务、销售或ERP系统能顺利接入供应链融资的线上平台。

线上平台不仅让信息更透明可控,而且也提升了效率,一个直接的表现就是资金流动的速度在加快。供应链融资2.0能线上发起贷款瞬间到账,使资金周转顺畅。中小企业即时还款,可节约30%总融资成本。

截至2013年第三季度,供应链金融综合服务平台为平安银行贡献新增客户6296户,新增日均存款664亿元、新增日均贷款20亿元,实现非利息净收入4.46亿元、总收入26亿元。

这个模式看起来很完整,给之前的深发展银行创造了新的盈利增长点,时至今日,它仍然是平安银行公司业务板块的核心利润来源。也正因如此,那些曾经被挤到角落里不受重视的中小企业客户——比如那些做生意的王志们——如今被银行和互联网公司同时列为重点客户。

工行一位不愿具名的管理层对平安银行的供应链融资的评价是:“融资服务模式的重大创新,是高质量发展中小企业贷款、贸易融资等业务的重要途径,也是未来信贷业务发展的蓝海。”

银监会数据显示,截至2013年7月末,小微企业贷款余额为16.5万亿元,占全部贷款余额的22.5%,比各项贷款增速高6.3%。民生、招商、光大、华夏等银行都纷纷在中小与小微企业领域开疆拓土,竞争变得越来越激烈。

新力量抢夺小生意

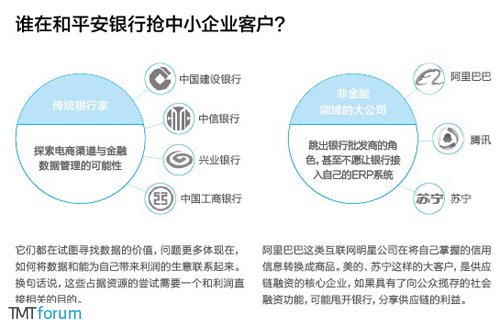

与同业竞争方式不同,来自互联网的对手行事风格迥异。新的挑战者名单中出现了中国互联网明星的名字:阿里巴巴。正像在其他领域一样,它们发现,自己完全可以跳出银行批发商这类小角色。基于此,阿里巴巴推出小微贷款,主要面向自己的平台商户,它在将自己掌握的信用信息转换成商品。

互联网行业巨头激进大胆的风格也激发了其他行业的雄心。

零售渠道的巨头苏宁手握支付工具,美的、红豆等制造业集团正在申请民营银行牌照。倘若这些供应链融资的核心企业具有了向公众揽存的社会融资功能,它们很可能甩开银行——彼时,银行损失的将不仅仅是单个客户,而是整个产业链条上的利益。

平安银行已经意识到了这个问题,他们计划做一个新平台,作为线上供应链金融的升级版。在平安最初的“平台金融”框架中,它通过为核心企业以及其上下游小企业授信,批量获得客户。通过升级版的平台,中小企业可以在线融资,获得现金管理、资金支付、资金结算、资金监管等服务。大公司可以通过电子订单、POS终端,掌握经销商的经营状况。

但如今,和银行抢做金融的公司们也警惕起来。苏宁正捂紧自己的入口,不愿意让银行直接接入ERP系统,给供应商贷款,而是依据整个供应链的信用从银行获得总体授信,分阶段分批向银行提出申请,分配给供应商。

这将不再仅仅是威胁,而是来自各个行当的直接竞争。

与竞争对手相比,平安银行供应链融资的优势来源于其金融背景——对债项评级的引入。一方面对想要融资的中小企业进行评级,另一方面也对货物价值等债项进行评级,再根据评估增加、减少或维持授信。

所以它也暗含着同样来自金融生意的风险——对核心企业信用风险的把控,它可能一损俱损。

平安银行正把自己的系统向下游供应商输出—那些游离于金融系统之外、但也在发展供应链金融的机构,给中小企业提供应收账款融资,被称为保理商。

换句话说,平安银行想找一批新的金融批发商,代替阿里巴巴、苏宁强大之前的批发者角色。

2013年,平安银行推出保理商联盟,与197家机构签约进行业务合作。这些机构租用平安银行的系统,不用再自己承担系统开发成本,平安银行也会向它们提供业务融资和应收账款间的相互买卖。这相当于平安银行又增加了众多的下游分销商。

平安计划中的新平台将向更多的同业开放接入端口,也就是说,它可以在线为其他客户放款。平安称,它也可能引入社会融资,甚至接入电商平台。这听起来可能展示了和阿里巴巴的B2B平台对接的前景,小微企业可在线申请贷款,根据银行报价选择贷款行—但问题是,如果没有足够诱人的筹码,这些如今强势的公司未必买它的账。

但这很可能是银行电商的未来。互联网公司与银行争抢入口、积累客户资源与数据,尽管银行一直不愿承认这一点。

“大数据和互联网开放平台的渠道优势提升了商业银行数据挖掘的核心竞争力,给传统供应链产品的创新带来新的契机。未来,银行的竞争力不再仅仅体现在客户基础、组织体系和网点服务等传统领域,而进一步反映在系统和数据整合等方面的软实力上。”招商银行副行长唐志宏称。

银行比互联网公司更加忧虑,因为后者正在改变这个行业的游戏规则。

热门文章

-

1

Crowd funding还是Cloud funding?创业津梁打造的天使投资股权众筹平台即将上线

-

2

互联网10万亿级风口诞生:在线供应链金融

-

3

定于第三方平台的群星金融,驱动供应链金融社交化

-

4

京东金融小金库正式上线,通过两支货币基金+华泰保险担保账户安全欲抢占市场

-

5

细说“农业众筹”的三种创新模式

-

6

阿里一达通推网商贷 B2B平台高调切入服务

-

7

腾讯研究院 :44张PPT看懂新形势下互联网金融问题研究

-

8

柬埔寨加密货币交易新政:流通和结算都需要许可证

AIUST.Com -

9

RATESETTER携手GIFFGAFF,开辟移动通讯领域P2P网贷新市场

-

10

霍学文:互联网金融的发展框架与哲学思考

-

11

福元运通董事长孙立文:网上做P2P就离先烈不远了!

-

12

Credit Karma:从免费的个人信用在线查询入手,做金融服务界的携程、去哪儿

-

13

趣分期与合作伙伴共享流量,整合数据

-

14

全球金融科技行业的未来会如何?

-

15

Acorns App:用你的闲散零钱去投资

-

16

P2P对接票据业务的模式与风险

-

17

中国可能先于欧美引入股权众筹

-

18

盈盈理财:如何设计屌丝理财产品?

-

19

Kickstarter 的潜在税务成本

-

20

谢平:互联网金融提升效率 催生跨界交易