虚拟社交与在线支付的融合发展趋势

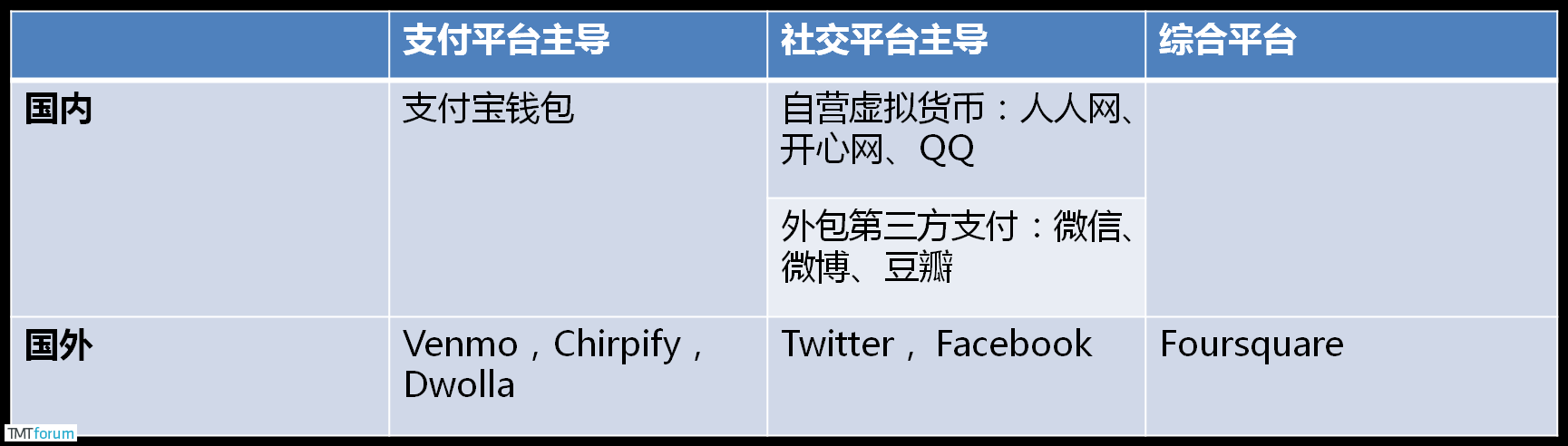

虚拟社交与在线支付的融合是当前互联网时代的一个重要趋势,根据主体地位不同,有两种表现形式:以社交平台为主导,比如国内的微信、微博,国外的Twitter、Facebook等;以支付平台为主导,比如国内的支付宝钱包,国外的Venmo、Chirify、Dwolla等。

一、虚拟社交与在线支付融合的表现形式

社交与支付的融合是当前互联网时代一个重要趋势,二者的融合,根据主体地位的不同,有两种表现形式:

一种是以社交平台为主导,支付作为一个增值服务,支付平台为其提供辅助服务。社交平台开通支付功能,起初是为了用户购买社交平台上的虚拟商品服务,而后又向更广的电子商务拓展,用户浏览社交平台上发布的广告,通过社交平台支付购买线下或线上商家的产品服务。相应地,也出现了两种社交平台开展支付功能的模式:

(1)社交平台自营虚拟货币,支付功能服务于虚拟商品服务的购买,用户需要用现实货币来兑换虚拟货币,而兑换的手段可以有网银支付、第三方支付、手机充值支付等等;

(2)社交平台将支付功能外包给第三方支付公司,在社交平台上加入第三方支付公司的 API,用户在个人之间、个人与商家之间借助社交平台上的支付 API 实现支付。

另一种是以支付平台为主导,社交的元素则作为一个推广平台和增加客户体验的手段。由于人们在社交活动中经常会有消费支付的需要,支付平台为了响应这种需求,允许用户在支付平台上关联社交平台账号,便于向社交好友进行转账支付,并可以将支付信息同步到社交平台上,反过来,这种社交关联的功能又刺激和吸引更多的用户使用支付平台。

在国内,社交与支付的融合多以社交平台为主的方式,一方面服务于个人用户在朋友之间的社交支付,另一方面服务于在社交平台上电子商务买卖交易,支付平台是社交支付功能背后的技术支持。而国外,社交支付的融合则两种方式并存,既有社交平台为主导,也有支付平台为主导。

国内外的这种差异也许是由于市场结构和竞争方式的差异。在国内,第三方支付平台仍以支付宝为主,占据了大部分的第三方在线支付市场份额,微信推出前,2010 年支付宝占在线支付市场 51.2% 份额,2013 年 3 季度其市场份额也高达48.8%。其他支付平台在竞争上,选择了甘为幕后,与社交平台合作,将支付功能整合进社交平台,以借助社交平台的用户流量争取市场份额。

另一方面,国内社交平台多样,为了争取市场也希望拓展平台的支付功能。而在国外近年来,各种新型支付应用、社交应用涌现。各种支付应用多样,尤其移动支付,这就促使支付平台借助与社交平台的互联增加用户的使用度,同时社交平台为获取更多的收益,也竞相发展平台的支付功能。

二、虚拟社交与在线支付融合的原因

1、个人社交需求的在线延伸,虚拟商品交易的支付需要

现实的社交活动中,祝贺送礼是巩固感情的一种方式,而虚拟社交成为人们现实社交活动的补充方式,赠送虚拟礼物也自然产生,此外,现实中人们可以通过某些物质象征身份地位,获得社会认可,在虚拟社会也如此。社交网站顺应了这种社交需要,为了获取更多盈利,出售各类虚拟礼物、虚拟装扮等虚拟商品,用户需要对其进行在线支付。

2、社交平台融入支付功能,管理应用收益分成的需求

社交平台将支付功能融入平台,用户要使用社交平台上的应用程序(如游戏),只能通过社交平台进行支付,社交平台就能很清楚的了解应用程序的收益情况,管理和应用程序开发商的分成。

3、电子商务借助社交平台推广,在线商品购买的支付需要

由于社交网络受众广、口碑效应强,越来越多的线下商家,通过社交平台进行产品和服务的推广,社交平台也顺应这个趋势,将电子商务整合入社交平台中,在线商品的购买的支付如果在社交平台上完成会极大地增强用户体验、减少交易成本。

4、支付平台互联社交平台,吸引用户、推广服务的需要

现实社交活动,如朋友聚餐、过节送礼等,这些都不可避免地涉及资金的支付。而支付平台与社交平台互联,用户通过支付平台可以直接向在线社交圈的好友进行支付,将极大便利用户,改善用户体验,同时通过社交平台的分享,为支付平台做了免费的推广。与社交平台互联,就成为支付平台争取客户的一种手段。

5、支付与社交平台互联产生更多共享数据,为大数据利用创造条件

无论是支付平台引入社交功能,还是社交平台引入支付功能,平台功能的丰富产生更多的平台使用行为,这就带来了用户更多的数据,如社交圈数据、地理位置数据、用户消费数据、银行账户数据等,利用这些数据,支付平台和社交平台都可以完善用户信息资料,进而进行更有针对性的营销或产品服务设计。

三、虚拟社交与在线支付融合的案例(现状)

(一)国内社交平台开展支付功能案例

1、微信——微信支付&微信红包

微信支付:

在微信 5.0 版本开始推出微信支付,支付和安全系统由腾讯旗下的支付平台“财付通”提供支持。用户只需在微信中关联一张银行卡,并完成身份认证,即可购买合作商户的商品及服务。用户在支付时需输入 6 位密码,无需任何刷卡步骤。

在线下,用户可以扫描商户静态的二维码,生成微信支付交易页面;在线上,用户可扫描 PC 端二维码,跳转至微信支付交易页面,完成交易流程。用户还可以在微信中关注商户的微信公众号,在商户的微信公众号内完成商品和服务的支付购买。

微信红包:

微信红包是微信在 5.2 版本上推出的一款应用,用户绑定银行卡后,可以通过“新年红包”公众号发送红包给好友,接收方打开红包,可通过绑定银行卡来获得红包收益。不过,春节过后,微信团队对红包功能进行改进,支持不绑定银行卡提取或转汇红包中的款项。

2、新浪微博——微博支付&微钱包

微博支付:

2014 年初,新浪微博与支付宝打通,在个人主页中新增“微博支付”,用户可以将自己的微博账户和支付宝账户、淘宝账户进行关联,在微博上购买商品或会员服务时,直接输入数字密码即可,订单支付成功后,用户可以根据自身需求选择是否关注商户,或者将商品分享到微博向好友进行推荐。这对微博和阿里来说,都是为了打造“浏览—兴趣—下单—支付—分享”的社会化营销闭环。

除了账号体系打通,新浪微博与支付宝还互通二维码,用户使用微博客户端或支付宝钱包客户端,均可扫描线下商家发布的二维码进行支付。央行上个月暂停二维码支付,另当别论。

微钱包:

其实,在微博支付推出前,新浪使用自有的“新付通”支付牌照就推出了“微钱包”在线支付平台。用户使用微博账号登录并绑定银行卡后,可以在平台上进行水电煤缴费、手机充值、个人转账、买彩票、微公益、买理财产品等,还可以在微博上浏览商家优惠信息直接支付。

3、豆瓣——关联支付宝

豆瓣在 2011 年已推出关联支付宝功能,用户关联后可以在豆瓣上进行二手交易、购买电影票等,并直接通过支付宝完成交易。

4、人人网——人人豆&移动安全支付

人人豆:

人人豆是人人网的虚拟货币,用于虚拟礼物、主页装扮、玩游戏等人人网上的应用服务支付。用户可以通过网银、支付宝、骏卡直冲、手机充值卡、人人一卡通、Paypal(美元)、MyCard(台币)、话费短信宽带支付、拉卡拉等多种方式给自己或好友的人人豆充值。

移动安全支付:

这是人人网开放平台提供给第三方开发者的新的支付渠道。它仍然以“人人豆”作为主要交易货币,但优化了流程,将支付功能嵌入到移动应用中。例如用户使用人人网上的游戏应用时,可以直接使用人人豆兑换虚拟道具,余额不足时,“移动安全支付”会引导用户充值。

5、开心网——开心币

和人人网类似,开心币是开心网的虚拟货币,用来购买开心网提供的各种增值服务,用户可通过网银、支付宝、神州行充值卡、联通充值卡、手机话费充值等几种方式来充值开心币。

6、QQ——Q点&Q币&元宝&点券

Q 点、Q 币、元宝、游戏点券是可以用于购买腾讯所有业务及游戏道具的虚拟货币,可以在 QQ 充值中心、QQ 游戏支付中心、超级 QQ 支付中心,使用财付通、银行卡、快捷支付、手机充值卡、移动手机进行充值。

(二)国内支付平台引入社交功能的案例

支付宝钱包

在支付宝钱包 8.0 里新增了“一起 AA”功能,用户和朋友聚餐娱乐时,替朋友付款者,可以点击 AA 按钮寻找周围的成员,这些被 AA 的用户进入界面后,待出现付款金额后向付款者滑动屏幕完成 AA 制消费转账支付。

(三)国外社交平台开展支付功能案例

1、Facebook——社交支付发展

(1)虚拟货币Credit:

2011 年 Facebook 推出Credit,它是 Facebook 的虚拟货币,可以与近 50 种货币无缝转换,用于支付 Facebook 上的虚拟商品和服务。Credit 可以通过信用卡、PayPal、手机号码、礼物卡(Facebook Credit Card)以及各国国家主要的第三方支付平台进行充值。

Facebook 也创办了一家名为“Facebook 支付有限公司”(Facebook Payments Inc.)的子公司,用来帮助开发商专门处理与 Facebook 虚拟货币 Credits 项目有关的支付业务。但 2012 年末 Facebook 终止了 Credit 的使用,取而代之的是支付 API,直接绑定信用卡和 Facebook 账号进行虚拟商品服务支付。

(2)PayPal的Facebook版线上支付应用

2011 年 11 月 Paypal 推出应用于 Facebook 的线上支付程序”Send Money”,Facebook 用户授权 PayPal 访问朋友列表后,就可以通过输入电子邮箱地址或直接键入朋友的名字,在给好友递送电子贺卡的同时向他 / 她汇款,或者不送贺卡直接汇钱,此举可以实现国内或跨国汇款、网上支付。

(3)澳大利亚联邦银行(Commonwealth Bank)与Facebook的互联支付

澳大利亚联邦银行的客户可以使用 CommBank App 关联自己的 Facebook 账号,在 App 上选择 Facebook 好友,向其支付转账。

(4)Facebook将推出电子货币、欲涉足移动支付

2014 年 4 月,Facebook 已获得爱尔兰央行许可,允许发行可以在Facebook上储蓄、且可以向他人转账的电子货币,并将通过 passporting 程序在欧洲范围内流通。Facebook 已和至少三家国际货币转账服务机构谈合作,但具体的服务计划还尚未公布。这三家公司都是提供国际汇款服务的,分别是 TransferWise,Moni Technologies 和 Azimo。

2、Twitter——社交支付的计划

(1)Twitter的消息支付

2013 年 2 月,Twitter与美国运通合作,美国运通卡持有者将他们的信用卡帐户和 Twitter 帐户绑定后,通过发一条带有指定 hastag 的 Tweet,就能够在 Twitter 信息流里购买礼品卡、Kindle Fire、Xbox 360、珠宝等商品。

(2)Commerce Tweet的支付API

2014 年初,也有新闻称,Twitter或将与电商平台Fancy.com、在线支付服务商Stripe合作,推出Commerce Tweet,用户可以在 Twitter App 上看到商品信息并可以直接在 App 上支付购买,还可以查询商品物流状态,借助 Stripe Connect 服务,网络商家无需任何账户,即可接受信用卡付款。

(四)国外支付平台引入社交功能的案例

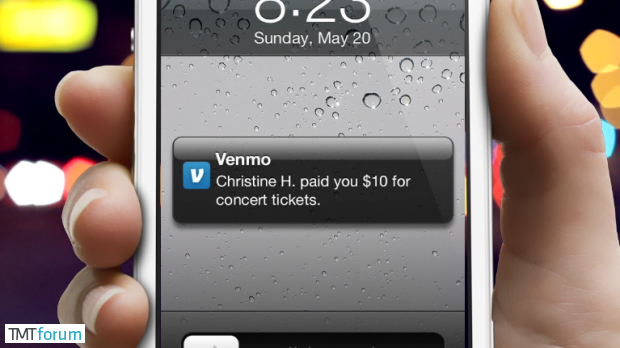

1、Venmo

Venmo是一款小额支付手机应用,用户在 Venmo App 上绑定银行账户或信用卡,可通过手机 App 或短信支付款项。关联 Facebook 和 Twitter 好友,即可在该 App 上实现朋友之间的转账。

Venmo 的特点在于支付的社交趣味性。比如,你可以调用 Venmo 的 API,使用 Venmo 预支一小笔钱,选择好场所(比如咖啡馆或酒吧)、礼金金额、哪些朋友有资格找到它,然后,第一个在该场所签到的朋友就能获得这笔礼金。

又如,你组织了某项活动并承担了所有费用,你可通过 Venmo 向所有参与者收钱。打开 Venmo,选中好友,并设定金额,点击“付费”,他们就会收到付款提醒。

此外,Venmo 提供“信托请求”(Trust Request)选择,你可以作为贷方允许你信赖的那些人借走你的钱。例如,你总是信任你的祖母,她可以未经询问就借走你 20 美元。

还有一些标配的社交功能,诸如可以在 Venmo 上添加自己的评论、在 Twitter 和 Facebook 上分享你的 Venmo 支付信息等。

2、 Chirpify

Chirpify是一个社交网站支付交易平台,兼容 Facebook、Twitter 和 Instagram 等社交网站。用户绑定银行卡与社交网络账号后,在社交网络的状态栏、评论栏回复限定文字及可完成转账交易。

如,用户加入 Chirpify 后,以留言或评论的方式在社交网站上@Chirpify,回复 buy,即可完成该条信息的产品购买或慈善活动捐赠。又如,用户要在一条 Twitter 推文中加入“#chirpify + 金额 + @收款人”,就可以完成一次即时付款(收款人和付款人必须都是Chirpify会员)。收款人发布推文,付款人在该条推文下回复“#chirpify + 金额”就能完成付款。这增加了用户的参与度,又提高了广告效应。

3、Dwolla

类似于 Chirpify, Twitter 用户只需提供好友用户名、支付金额、标签#dwolla 和 Dwolla 帐户,即可在 Twitter 上通过发布推文对好友、非盈利组织、商家进行支付。

去年下半年,Dwolla发布了Dwolla Credit,凭借由 Comenity Capital Bank 提供的数十亿美元资金做保障,Dwolla Credit 具备了向用户发放效用如同实体 Visa 或者万事达卡般的虚拟信用卡,然而却不用收每笔 2~3% 之间的手续费。在收费上,Dwolla 采取一刀切的方式,价值 10 美元以下的交易免费,价值 10 美元以上的交易一律只收 25 美分。根据客户的信用记录,虚拟信用卡的额度在 1000 美元 和 12000 美元之间浮动。

Dwolla 的竞争优势在于:它没有信用卡公司征收的高昂费用;它提供即时转账,避开了由 Automated Clearing House (ACH, 自动清算系统)带来的可长达数日之久的等待时间。由此或可说,Dwolla 要打造的是一个自创的支付框架,它要颠覆的是信用卡和 ACH 这两个支撑了从传统业务(如银行转账)到前卫支付手段(如 Square) 数十年的系统。

(五)包含支付与社交等功能的综合应用案例

Foursquare

Foursquare 是基于一种地理位置、集社交、电商与一体的移动综合应用,用户可以通过查询所在位置附近的商家、查看商家点评,并且关联 Facebook、Twitter 等社交平台账号分享自己的位置以及对商家的点评,而且可以在 Foursquare 上关联银行账户,线下消费后,直接在 Foursquare App 里支付并获取积分优惠。

今年 2 月份,Foursquare 获得来自微软的 1500 万美元战略投资,并授权微软将 Foursquare 地理位置数据整合进入微软的手机操作系统以及 Bing 搜索引擎中。在签到模式被 Facebook 和 Google 等大公司模仿之后,此轮融资为 Foursquare 赢得了喘息之机,它或将借助微软的设备和服务覆盖更多的消费者。

根据 WSJ 披露的数据,目前 Foursquare 已经有超过 6000 万家的餐厅、商店等城市地点信息,以及 4500 万的 App 用户,Foursquare 预计今年的收入将达到 1500 万美元至 2000 万美元,而 2012 年 Foursquare 的营收还只在 200 万美元左右。

热门文章

-

1

2018国内最新搜索流量分布及排行榜单

-

2

宜家:体验消费与供应链管理先驱

-

3

第三次工业革命,新经济模式如何改变世界

-

4

2016中国客栈民宿全数据分析

-

5

蚂蜂窝发布全球自由行报告2017:90后引领碎片化旅游时代到来

-

6

美团旅行:2017年全域旅游消费趋势报告

-

7

Piper Jaffray美国青少年消费报告:“品牌”重要性大幅攀升!女孩子更爱到实体店买美妆

魏芳 -

8

TalkingData:中国亲子游消费者大数据报告

-

9

五家可能改变人们消费方式的购物网站

-

10

同程旅游:2017中国女性旅游消费研究

-

11

多项目展现在线教育前景,欲颠覆传统教育模式

TMTForum -

12

经济学人智库:中国消费者2030年面貌前瞻

-

13

80%的海外零售商认为中国是一个利润丰厚的市场

-

14

传统新闻媒体App应用的五大趋势

TMTForum -

15

中国互联网2013:马化腾、马云、李彦宏开启三人联合执政网络时代

-

16

研究:手机网购和阅读成当下一大潮流

-

17

从写故事到卖东西,旅游内容网站 Culture Trip 获 8000 万美元 B 轮融资

詹妮妮 -

18

艾瑞咨询:2016年中国网络购物行业监测报告 – 现状趋势篇

-

19

机械公敌:人与机器的工作争夺战

-

20

开放的浪潮:世界上排名前一万名的网站中有74.6%由开源软件驱动

TMTForum