互联网公司到底应如何估值?

Part 1

摘要:

1.互联网估值首先应该对其商业模式有清晰的认知。我们本文中,已经论述过硬件企业和互联网企业的价值可能相差甚远;其次,我们需要明确企业所处的发展阶段和变现模式;最后才是定量指标,包括反映当前(或者过去)时点的用户数、流量和单用户收入(ARPU);以及相关指标的变化趋势。可比公司市值也是重要参考指标。

2.小米vs 火腿肠(HTC)们的案例说明市场对互联网企业和对硬件制造商的估值体系相差极大。小米公司无疑是近几年中国企业的一个神话,市场给予小米公司的估价要远远优于单纯的手机制造商,而直逼互联网公司。

3.腾讯与中国移动的对比说明需要结合企业发展阶段变现能力来看用户数量。投资者在对互联网企业进行投资时,需要进一步考虑在用户数上的变现能力。而决定变现能力的则是企业独特的商业模式。

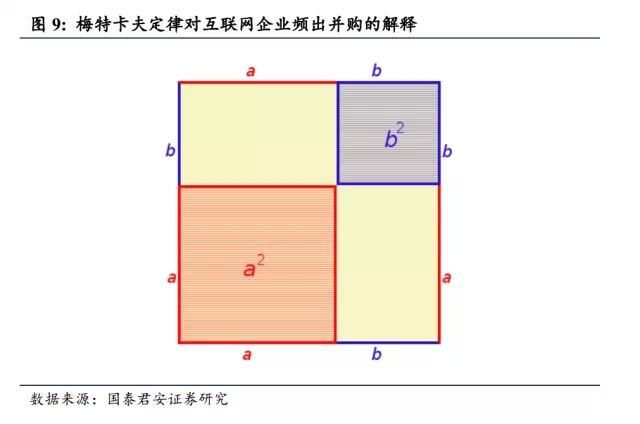

4.Facebook收购WhatsApp:由于梅特卡夫定律所提示的网络的规模效应,收购方可以在支付较高的溢价下仍然与被收购方取得共赢。梅特卡夫定律提出,网络的价值和网络节点中用户的平方数成正比。收购方和被收购方取得共赢。收购方往往愿意支付一个较高的溢价。人们为其他互联网公司估值时,会更愿意遵照这种已经含有溢价的“锚”来估值。

5.互联网相关企业估值的难点和特点。首 先,互联网产业发展周期短、企业更迭快、可比标的少;其次,多数企业盈利性弱、且变化幅度较大;再次,财务报表上的资产反应不了现实情况;此外,新兴行业 本身的多变性导致互联网企业产生现金流的数量和持续的时间都很难预测。这些特点导致传统的DCF和相对估值法都很难应用在互联网企业上。

6.投资者对企业的估值实际上反应的是心中的花,而这朵花可能绽放的时间要到几年以后。单单以纸上的花(财务数据等)去评价互联网企业价值远远不够。简单地去以市盈率评价互联网相关企业,往往会陷入到形而上学的误区中。

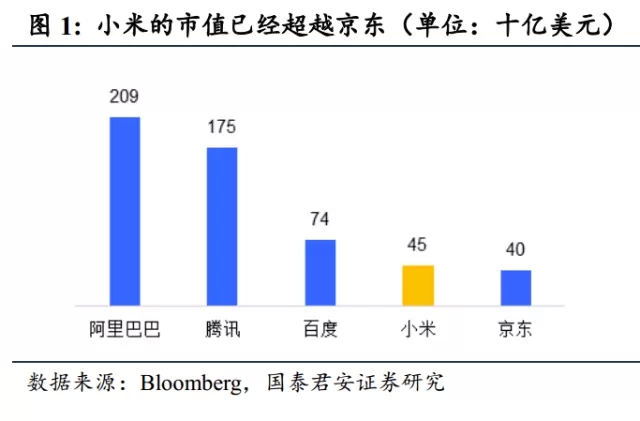

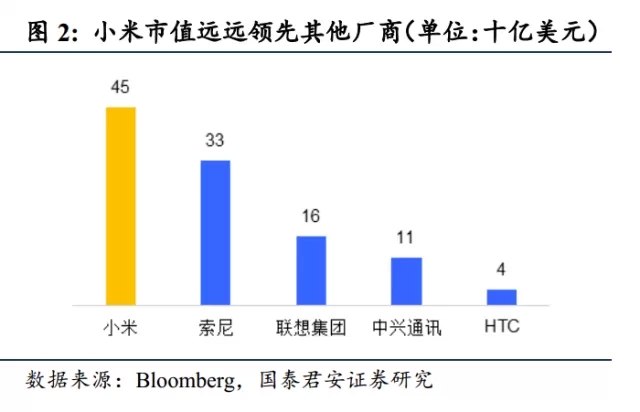

1.1. 同样是卖手机的,小米为什么能值450亿美金?

结论:市场对互联网企业和对硬件制造商的估值体系相差极大

“梦想还是要有的,万一实现了呢?”——这句话用在小米身上实在是太合适了。小米在2014年年底完成第五轮融资,其估值已经达到了450亿美元(约合 2700亿元人民币)。这一估值水平已经接近中国的几大互联网巨头。而对比小米的同行们,除了Apple和三星这两个老大外,其他的同行已经被远远的甩到了后面。

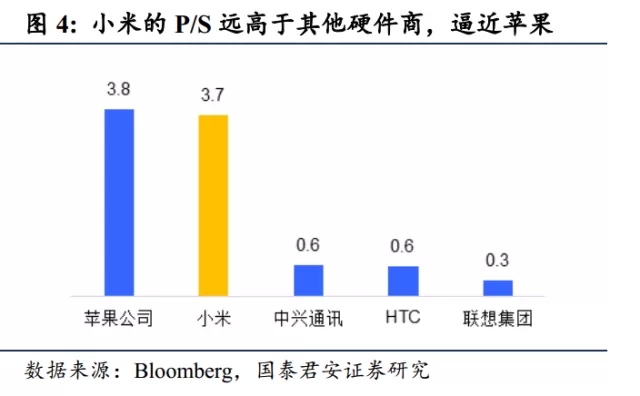

如果我们从传统的估值指标来看,小米的估值水平也远远高于其他的竞争对手。小米2014年含税的销售额为743亿元,市场估计小米2014年的净利润约10亿美元。以现在450亿美元的估值来计算,无论从PE值还是PS值来看,还没有上市的小米都远远高于其他的竞争对手。

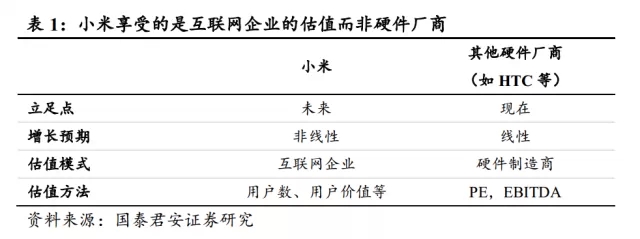

市场对小米的估值说明了互联网企业和硬件制造商的估值方法差异极大。市场往往认为传统的硬件制造(如手机)并不是一个“好”的商业模式。其一,市场充分竞争,很难获得超额收益;其二,行业更迭速度极快,需要持续进行投资。市场对这样的企业估值时,往往基于现在的时点和未来的一个较为稳定的增速,以线性思维进行估值。相应的估值指标有P/E、EV/EDITDA等。

然而对于互联网企业的估值则不同,由于互联网企业发展周期短、企业更迭快、盈利性变化较大,市场往往更在乎企业的未来而非现在,对企业更加期待爆发式的增长。因此,如果仅以传统的估值方式去评价互联网企业,可能会进入误区。

小米向投资者呈现的商业模式是一个美丽的生态系统。小米强调“硬件+软件+服务”三驾马车,MIUI、小米手机、小米路由器、小米盒子等等诸多产品实际上是 个一体化的用户生态系统(见国泰君安策略“商业模式系列报告第四篇《软硬一体化,“小”虾”米”玩转大生态》“)。这个系统有一些很好的对标,如苹果、腾 讯、阿里巴巴等等。这种生态系统可以牢牢地占据市场中的一席之地,享受稳定增长的盈利能力且不会被轻易地替代。一般的应用级公司差不多能做到十亿美元规模 就已经很大了、平台型的公司市值可能达到百亿美元,而真正的大型生态系统级公司往往都可以达到千亿美元级别的市值。各个阶段的投资者(从天使轮到A、B、 C轮..),都会在概率的基础上为这个故事买单。——而他们对硬件厂商只会看盈利。

1.2.案例:同样是做用户的,中国移动和腾讯有什么不同?

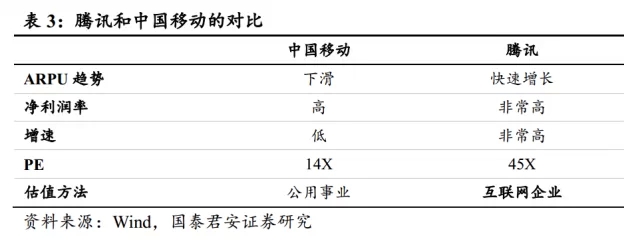

结论:用户数不能说明一切,还要结合商业模式和业务发展阶段。

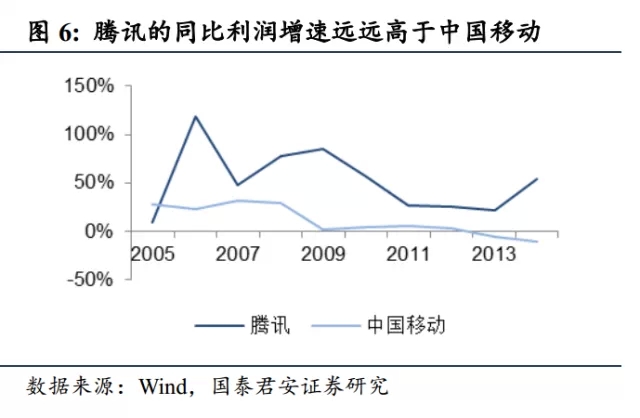

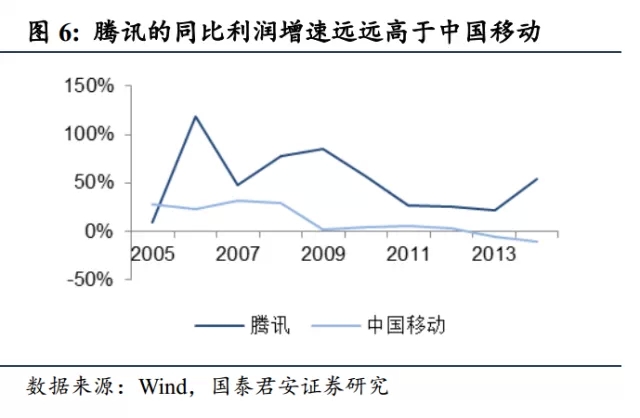

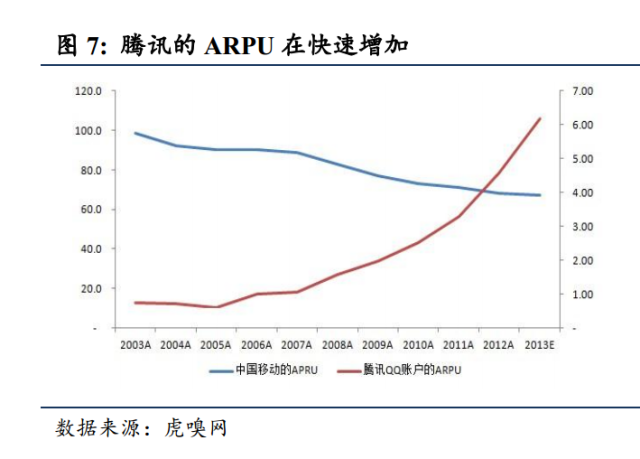

中国移动2014年的收入为5818亿元(人民币,下同)、净利润为1093亿元;而腾讯的收入只有789亿元、净利润为238亿元。中国移动的收入是腾讯 的7.4倍,净利润为腾讯的4.6倍。但收入和利润上的巨大差异,在市值上却体现地并不明显。中国移动的市值只是腾讯的1.5倍,相应地,腾讯的市盈率基 本是中国移动的三倍。腾讯和中国移动的用户数基本是在一个体量上,但市场对他们的看法也仍有很大不同。

从中国移动的财务报表中可以看出,其主要的收入还是来自于通话费用及数据流量这两部分。这两部分的收益率不菲,但实际上我们也需要注意到这是在我国不对外开发电信产业的背景下,寡头垄断的结果。在这个收益结构下,中国移动的扩展空间有限。而腾讯的情况则完全不同。除了直接收费的产品服务外,其广告、流量和电 商三种能贡献营业收入的模式是中国移动这样的巨头所难以做到的。

腾讯体现出了梅特卡夫定律的魔力。随着用户数的增长,每个用户的价值也在增加。这使得腾讯的盈利能力以更快的速度增加。

腾讯和中国移动的对比,说明了只看用户数并不足够。投资者在对互联网企业进行投资时,需要进一步考虑在用户数上的变现能力。而决定变现能力的则是企业独特的商业模式。

1.3. 1+1>2 的互联网公司并购会提升公司的溢价

结论:由于互联网的规模效应,并购中带来的1+1>2的效果往往会推高互联网企业的溢价。

2014 年最轰动的并购事件就是Facebook用190亿(120亿普通股,30亿限售股,40亿现金)美金收购WhatsApp。190亿美金就是相当于是当 时收购了19个Instagram,5.9个Nest, 32.8个MySpace,11.5个 YouTube,2.64个诺基亚,而WhatsApp当时员工只有50人。

WhatsApp是一个即时通讯软件,类似微信,其无广告但向用户收费(第一年免费,后续每年0.99美元)。并购时WhatsApp的用户数达4.5亿人。单纯从现金流来看,这笔投资需要42年才能回收。

Facebook 为什么愿意花这么大的价钱去买一个50人的小公司?其核心逻辑就是梅特卡夫定律。梅特卡夫定律提出,网络的价值和网络节点中用户的平方数成正比。 Facebook 是一个巨大的a, 而WhatsApp是一个巨大的b。的道理极其简单。将Facebook(主要是网页端)和WhatsApp(主要是移动端)的用户联系在一起,形成一张 更大的价值网——这件事给企业、股东和资本市场的想象空间要远远大于190亿美元中的溢价部分。

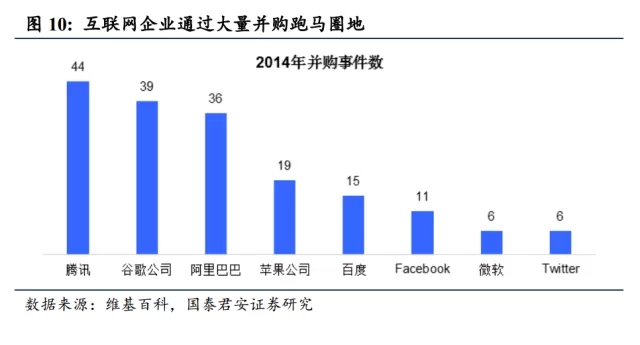

国内互联网其实也在重复上演同样的故事。国内互联网创业圈中一个相对默契的目标就是被TABLE(腾讯,阿里,百度,小米和奇虎)收购,隐含的逻辑亦是如此。由于这种规模效应,收购方和被收购方取得共赢。收购方往往愿意支付一个较高的溢价。

这种外国和中国市场发生的并购(或者IPO)实际上为互联网企业的估值提供了“锚”。人们为其他互联网公司估值时,会更愿意遵照这种已经含有溢价的“锚”来估值。其他向互联网转型的企业,也会渐渐遵循这样的原则为自己寻找“合理”的定价。

2. 互联网企业为什么估值难?

2.1.“精确的错误”:DCF模型不好用

DCF模型涉及两个核心:分子端的未来现金流及分母端的贴现率。和传统企业的估值相比,对互联网企业的估值主要即在于很难对其未来的现金流状况进行预测。在对传统企业的估值中,我们倾向于认为某种趋势会继续,简化地用历史重演的逻辑去估计未来。

互联网是人类社会所共同面对的一场革命,很多互联网公司对现实社会发生的冲击甚至连其自身都无法预测到。这导致互联网企业产生现金流的数量和持续的时间都很难预测,因此,我们以DCF模型做出来的互联网公司估值可能更倾向是“精确的错误”。这是DCF本身的局限。

2.2.反之并不是“模糊的正确”:相对估值法也不好用

由于DCF模型的要求和本身的局限,在股票定价的时候,我们更多用的是基于可比性的估值方法,如P/E和P/B等。其本质是“如果你我差不多,那么你好我也好”,就是将DCF的绝对估值逻辑简化为相对估值逻辑。然而,这种“模糊的正确”也较难把握。

第 一,互联网产业发展周期短、企业更迭快、可比标的少。互联网本身是新兴行业,创新商业模式频出,很多企业很快即被淘汰。能长期存活在市场上的企业并不多。 在互联网渐渐向传统产业渗透的过程中,很多新的商业模式也无法找到“前辈”来比较。很多时候我们很难找到合适的标的来对比。

第 二,多数企业盈利性弱、且变化幅度较大。由于成长中的互联网公司的盈利性比较低,导致市盈率往往显得极其高。互联网企业的增长往往存在一个拐点,在拐点之 后,企业的业绩增速可能会呈现100%以上甚至几倍、几十倍的增加。简单地以市盈率已经100倍就认为互联网企业太贵,实际上陷入了形而上学的误区。

第 三,财务报表上的资产反应不了现实情况。从财务报表上看,互联网公司是轻资产公司,如果以市净率来看,多数企业的市净率往往会高的离谱。跟传统企业完全不 具有可比性。如果我们拓宽“资产”的概念,我们认为对多数的互联网公司来说,真正重要的资产有二:一是团队、二是用户。则我们会发现:团队的质量很难被量 化,我们能观测到的真正重要的“资产”就是用户。但现有的会计准则,在资产层面完全忽视到了这一点。

3.互联网企业估值看什么?用户+流量+ARPU+ X

本文从几个案例出发,初步梳理了互联网企业的特点、对互联网企业估值的难点等。

对互联网企业的估值,首先应该对其商业模式有清晰的认知。我们本文中,已经论述过硬件企业和互联网企业的价值可能相差甚远;其次,我们需要明确企业所处的发 展阶段和变现模式;最后才是定量指标,包括反映当前(或者过去)时点的用户数、流量和单用户收入(ARPU);以及相关指标的变化趋势。可比公司市值也是 一个重要参考指标。我们将继续对此展开深入研究。

更重要地,投资者对企业的估值实际上反应的是心中的花,而这朵花可能绽放的时间要到几年以后。单单以纸上的花去评价互联网的价值是远远不够的。简单地去以市盈率等指标评价互联网相关企业,往往会陷入到形而上学的误区中。

Part 2

摘要:

1.互联网企业的价值取决于其用户数、节点距离、变现能力和垄断溢价。其中,用户数的影响力最大。

2.梅特卡夫定律告诉我们互联网企业的价值与用户数的平方成正比,用户数越多,企业的价值越大。Facebook和腾讯的营业收入、MAU已经验证了梅特卡夫定律的有效性。

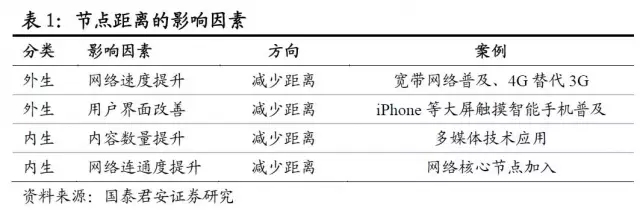

3.网络的价值不仅和节点数有关,也和节点之间的“距离”有关。网络节点之间的距离由科技进步和基础设施建设外生因素和网络的内容、商业模式等内生因素共同决定。

4.互联网是开放的,但并不平等。互联网的一个重要特征就是赢者通吃。梅特卡夫定律告诉我们网络的价值与用户数的平方成正比,这意味着用户数相差不多会导致网络价值相差很多。进一步地,落后者未来获得新用户、新资源的机会都要比领先者要小。梅特卡夫定律加剧了互联网的马太效应。因此,投资者往往会极为重视互联网企业的行业地位,他们会愿意付出高溢价来购买领先者的股权。

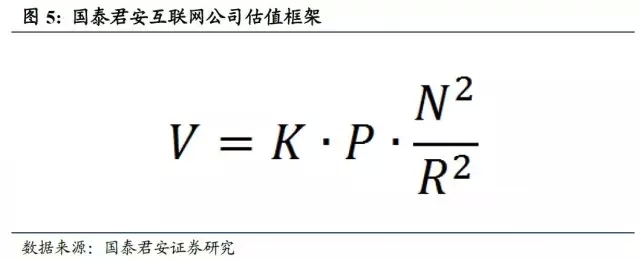

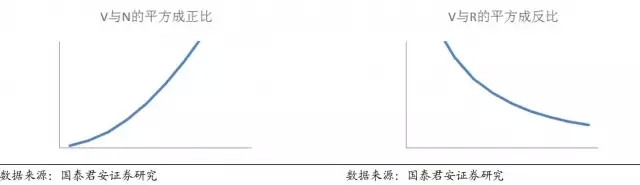

5.我们给出了国泰君安互联网公司估值框架:V=K*P*N^2/R^2。V是互联网企业的价值;K是变现因子、P是溢价率系数(取决于企业在行业中的地位)、N是网络的用户数、R是网络节点之间的距离。

6.在对互联网企业进行分析的时候,需要进一步地对其成长空间进行评判。太过于狭小的市场(利基市场)很难兑现投资者对成长股的高预期。

7.一个用户的价值和其所属网络的用户数成正比。我们发现电商的单用户价值最高,平均约486美元/人。在国内的电商中,展现出明显的赢者通吃倾向。电商企业的价值验证了每个用户的价值和其网络的用户数成正相关关系。从社交、电商以及金融企业的情况来看,中国互联网企业单用户价值仍有较大的提升空间。

正文:

1. 互联网企业价值取决于用户数、节点距离、变现因子和垄断溢价

在此前的报告中,我们论述了互联网企业难以适用传统的估值方法,如DCF或P/E等。这是由互联网企业业绩变化快、难以预测的特点所决定的。本文试图对互联网的价值做进一步的分析,并由此得到一个初步、定性的结果。

1.1. 用户为王:从梅特卡夫定律说起

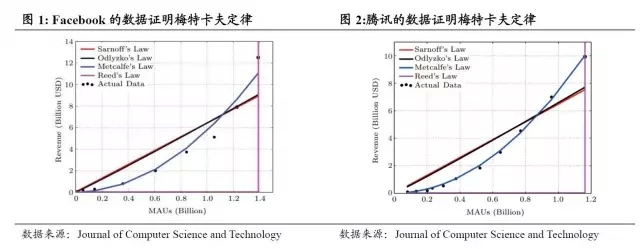

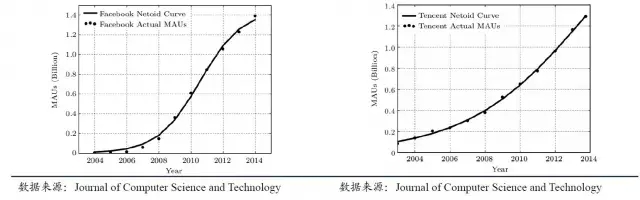

梅特卡夫定律是由以太网的发明者3COM公司的创始人,计算机网络先驱罗伯特?梅特卡夫(Robert Metcalfe)于1973年提出的。该定律在计算机领域的地位和摩尔定律一样重要。梅特卡夫定律是说:网络的价值与联网的设备数量的平方成正比。 梅特卡夫定律认为互联网的价值在于将节点连接起来。而节点越多,潜在存在的连接数越多。如果节点数是N,其中存在的连接数数可能是N*(N-1),即N2这一数量级。网络的价值与节点的平方成正比。 梅特卡夫定律提出40年以来,学术界对其有不同的观点,但一直并没有特别好的实证。2014年梅特卡夫教授自己发布了一篇文章,其利用Facebook的数据对梅特卡夫定律做验证,并发现Facebook的收入和其用户数的平方成正比。中国有学者亦采用相同的方法,验证了腾讯的收入和其用户数的平方成正比。梅特卡夫定律得到了非常好的验证(下图中蓝色线条展示了梅特卡夫定律的拟合结果)

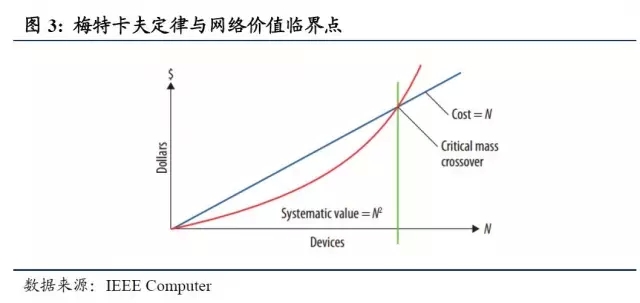

梅特卡夫同时还认为网络的成本至多是以线性的水平在增长,这样就必然有一个网络的价值等于成本的临界点存在:在网络的节点数目很小的时候,网络的价值还不能超过成本。但一旦网络节点数增加,超越了临界点,则网络将会取得爆发性的增长。梅特卡夫定律是对互联网企业为什么如此追求增长的一个非常重要的解释。

这里就涉及到为什么很多企业宣称转型互联网特别容易被认可。与互联网创业企业不同,实体企业已经积累了相当的客户资源。市场往往相信其在传统产业中的用户可以顺利地从线下导入到线上,因而愿意为这样的企业也同样支付溢价。

1.2. 重新定义“距离”: 曾李青定律

万有引力定律告诉我们,两个质点之间的引力不仅与彼此的重量成正比,还和距离成反比。腾讯的创始人之一,曾李青先生在2014年的一场演讲中提出类似的观点。他认为,网络的价值不仅和节点数有关,也和节点之间的“距离”有关。

和经过数据验证的梅特卡夫定律相比,曾李青的版本还很难成为“定律”,但是一个很好的研究框架。我们在曾先生的观点基础上进行阐述。

我们或许很难定义什么是网络之间节点的距离。不过定性地来看,同样的信息,如果需要更长的时间才能传达,我们即可以认为节点之间的距离“长”。如果相同的时间网络能传达更多或质量更高的信息,我们就可以认为节点之间的距离“短”。

可以看出,网络节点之间的距离,有外生的因素、亦有内生的因素。科技进步和基础设施建设带来的如宽带网络的普及、4G大面积推广、智能手机等智能移动终端的广泛应用带来用户界面易用性提升等因素,可以全面提升整个网络的价值。对于个体互联网企业来说,这些是外生的因素。

内生的因素包括网络的内容(数量和质量)、网络的联通度,这实际上是由网络自身的商业模式和运营情况所决定的。网络中信息质量越高、数量越多、高连通度节点越多,则网络节点的“距离”就越低,网络的价值就越大。

如果一个网络本身只是一个中心联系众多用户,这种网络的价值实际上并不高。而类似像腾讯、Facebook这种节点和节点间有着较多联系的网络价值会高很多。有机会实现梅特卡夫定律所预测的平方级增长。

高连通度节点可以很有效地减小网络的“距离”。这实际上牵扯到社会网络分析中的“小世界”现象。我们在本文中不做赘述。在此仅举一个生动的例子:郭敬明电影《小时代》在新浪微博上的转发路径图。我们可以看出从郭敬明发出到该微博获得10万转发量,对“最远”的节点也仅需要花十几次转发即可抵达。但如果没有中间的高连通度节点,则右边的所有人可能都要经过20次甚至30次的转发才能收到这一消息。

回到之前我们对腾讯和移动的对比。除了变现能力外,两者网络节点之间的“距离”是不同的。腾讯的QQ和微信等可以使得其在更短时间内传达更为丰富的内容,其用户群等功能也大幅增加了节点之间的连通度。并且,这种趋势还将随着移动互联网的渗透而继续加强。

1.3. 老二非死不可:马太效应使领先者有溢价

互联网是开放的,但并不平等。互联网的一个重要特征就是赢者通吃。我们可以观察到,在全球的几十亿网站中,大多数人都只熟悉整个互联网的极小部分,即那些更容易被人所知的站点。而随着链接的增多,人们对其偏好亦增强,即所谓富者更富。这就是圣经中所谓马太效应:“凡有的,还要加给他,叫他有余。没有的,连他所有的,也要夺过来。”

梅特卡夫定律告诉我们网络的价值与用户数的平方成正比,这意味着用户数相差不多会导致网络价值相差很多。进一步地,落后者未来获得新用户、新资源的机会都要比领先者要小。梅特卡夫定律加剧了互联网的马太效应。因此,投资者往往会极为重视互联网企业的行业地位,他们会愿意付出高溢价来购买领先者的股权。如果能取得垄断,则这种溢价将更大。 互联网赢者通吃的特征的本质是其背后的幂律分布原则。我们在本篇研究中不展开。

1.4. 国泰君安互联网公司估值框架

根据上面的讨论,我们可以得出一个互联网企业估值的框架。即其中,V是互联网企业的价值;K是变现因子、P是溢价率系数(取决于企业在行业中的地位)、N是网络的用户数、R是网络节点之间的距离。我们承认这是一个非常简单的模型,但其对我们理解互联网企业的价值有较大的帮助。 基于此,我们可以得到以下的结论:

1. K增加,V增加:变现能力加强,企业价值增加

2. P增加,V增加:市场占有率提升,企业价值增加

3. N增加,V增加:用户数量提升,企业价值加速提升

4. R减少,V增加:网络节点距离下降,企业价值加速提升

因此,我们认为用户数是最大的影响因子。现在我们可以很清晰地理解为什么许多投资者在还看不到变现前景的情况下,愿意为互联网企业支付那么多钱。这是因为除了变现的因子K外,网络还可能因为其他三个因素而变得极为有价值: 第一,从N的角度看,其可能有很多的用户数或潜在用户数;第二,从R的角度看,网络上的质量可能较高或具有较多的高质量节点(名人、大型企业等)导致网络节点距离很短;第三,从P的角度看,其目前正处在细分领域的行业前端(或宣称将要、愿意进行并购以成为行业领先者),而互联网的赢者通吃的确支持企业的想法,因为如果不这样做,企业可能就很快死掉。

1.5. 进一步,考虑增长阶段和市场空间

梅特卡夫定律面对的一个问题是N如果一直爆发增长下去,那么企业的价值岂不是很快就变得无穷大?每一个新的用户的边际价值也将变得极大?这实际上是一种误解。 韦吕勒在1844年在研究人口增长时发现,当一个物种迁入到一个新的生态系统中时,数量会发生变化。假设该物种在这个生态系统中存在资源的限制(如天敌、食物等),则增长函数满足Logistics方程。这一方程对应的增长曲线即是S型曲线。 互联网领域的企业增长也依然符合这一定律。在用户数达到一定数量的时候,再想获取新的用户就变得较难。最终呈现出S-型曲线,如下图的Facebook用户数增长已经渐渐放缓。

在中国,多数网络企业往往还处于起步阶段。可能暂时还不会面临到像Facebook一样的问题。但我们在思考互联网问题的时候,需要从天花板的角度出发。投资者在选择互联网成长股的时候需要关注市场的容量。太过于细分的领域(利基市场)中的客户往往容易被快速占据掉,从而失去增长潜力。只有有一定规模的市场才能使真正有成长性的企业快速成长到足够的高度,以满足投资者的要求。

2. 用户价值几何?对估值参考因素的进一步分析

很多人可能对上面的分析意犹未尽,或许大家希望听到的是,一个用户到底值多少钱?

这并不是一个容易回答的问题。这从上面的公式我们可以看出,一个用户的价值和其所属网络的用户数成正比。对一个100万用户的电商企业和一个1000万的电商企业,每一个用户的价值可能差很多。但我们在此仍希望对此进行尝试,由于很多初创企业或者新业务,没有收入的情况下很难有ARPU的参考数据,用户数可能是个很好的参考指标。我们在此对几个典型的行业中典型的公司,每用户的价值进行了简单的分析。

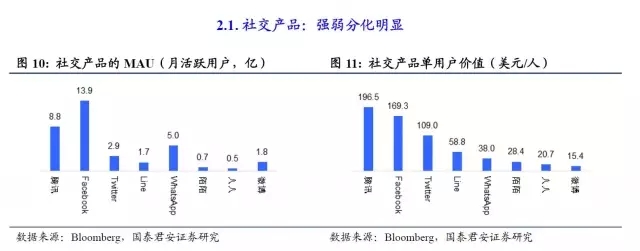

2.1. 社交产品:强弱分化明显

聚焦于中国的社交产品,腾讯一家独大,且体现出了明显的规模效应。但需要提示的是,这里的单用户价值实际上计算了腾讯的游戏等收入,并非仅仅QQ或微信。单纯的社交产品如新浪微博等,由于没有好的变现模式,单用户价值并不高。仅有15.4美元。

2.2. 电商:用户价值普遍较高

我们对比了国内外知名的电商企业,平均每用户价值为486美元(按市值计算)。由于阿里巴巴的业务中涉及到部分中小企业间的B2B业务,京东的单用户价值可能更好地代表了市场对中国电商的评价。而当当网的单用户价值就要比京东小很多。

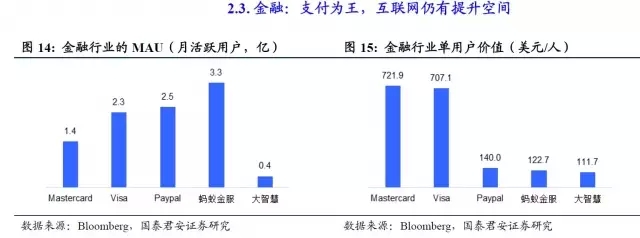

2.3. 金融:支付为王,互联网仍有提升空间

金融行业即使不上网,其每用户的价值也非常值得刮目相看。我们看到Visa和MasterCard的每用户价值都达到了700美元之多(按市值计算)。遥遥领先Paypal的单用户价值。 我们也选取了几家中国的互联网企业进行对比。其中蚂蚁金服的用户数已经达3.2亿,据市场分析估值大概约350-550亿美元。我们暂时以400亿美元加以估算。对Paypal我们以350亿美元进行估算。和Paypal相比,大智慧和蚂蚁金服的单用户价值大概在同一个水准上。

2.4. 讨论:初步的横向对比

简单来看,我们发现电商的单用户价值最高,同时在国内的电商中,我们对比的京东和当当也展现出明显的赢者通吃倾向。京东的单用户价值可以达到当当的近4倍之多。由于电商行业的上市公司最多,数据相对全面。我们也明显的看出,每个用户的价值和其网络的用户数成正相关关系。用户数越多,网络价值越大。

社交产品展现出了明显的分化特征,强者如腾讯可以达到很高的价值,而被甩到后面的新浪微博等单用户价值差很多。不同市场的赢家,如Facebook、LINE等也都展现出较强的价值。我们对金融行业只能进行初步的讨论,但我们发现在这个领域,传统的“网络”仍然极为强势。后起之秀还有较大的成长空间。

进一步地,我们在这些初步的对比中也验证了我们的估值框架。互联网企业的价值取决于其用户数、节点距离、变现能力和垄断溢价。我们希望在后续的报告中,继续深入对互联网估值体系的讨论。

热门文章

-

1

坚持只做客户成功管理(CSM)一款软件的 Gainsight 两年蜕变,融资1亿美元,估值过4亿

-

2

团队协作的秘诀:为什么小团队效率更高

-

3

Mirror公司:我们在做一面让你告别办理健身会员的镜子,融资3800万美元

-

4

2018年最值得关注的50家的创业公司

-

5

Office Show: Google 谷歌 阿姆斯特丹 办公室

-

6

把宠物当作家庭成员:英国宠物用品市场发展迅猛,产品种类日益丰富

白羽加 -

7

未来办公室从放弃前台开始!

-

8

构建可行创业公司的9项规定:给创业工作室的建议

-

9

五星级酒店撤牌易主继续上演 酒店迎管理本土化趋势

-

10

创业公司员工招聘三个最容易犯的错误,导致人越多效率越低

-

11

约翰·纳什理论与初创公司募资

-

12

小米的新办公室,你看过了吗?

-

13

和米资本谷懿:中国创业者不必对创新有执念

-

14

小镇文创:一场从零到十万的创业奇迹

-

15

外卖美餐从个人订餐转为公司订餐,延展至更多的公司餐饮福利

-

16

经纬中国邵亦波:创业真的没有什么诀窍

-

17

案例研究:电子商务平台设计的5个阶段

Nele Groosman -

18

如何向优衣库学“跨界”?

-

19

Adobe 旧金山 Townsend 街道410号的新办公楼

-

20

好莱坞奥斯卡影后81岁的简·方达将推出生活方式品牌:专门服务50岁以上的中老年女性

白羽加