摩根大通:互联网公司的商业逻辑正发生变化 从唯流量转向货币化

作者:摩根大通 时间:2016-09-16

0

随着人口红利结束,中国互联网正出现结构性变化,巨头之间的竞争也在悄然改变。

摩根大通在一份报告中称,互联网在中国一线城市的渗透率已经高达73%,在较落后地区的渗透率则不到50%,未来的增量用户将主要来自渗透率低的不发达地区。

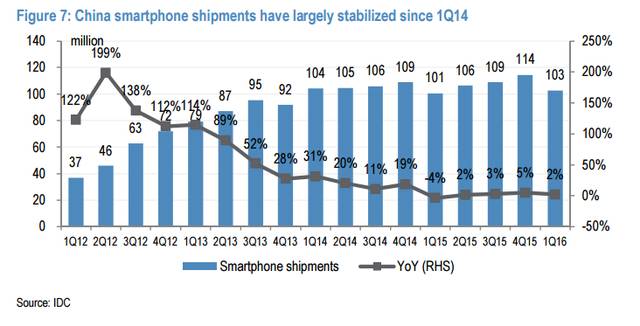

与此同时,作为接入互联网的最主要工具之一,智能手机用户增速则在放缓。据QuestMobile数据,截至2016年6月,中国的移动互联网用户数高达9.62亿人,占13亿手机用户的74%。而IDC数据显示,自2014年一季度以来,中国智能手机出货量则稳定在每季度1-1.1亿部。

摩根大通认为,这种驱动互联网用户增长因素的结构性变化,对于中国互联网公司来说意味着,获取移动流量的成本未来会显著上升。

报告称,尽管百度、阿里巴巴以及腾讯(BAT)等公司旗下用户粘性较强的应用,在用户对手机更新换代时会被继续保留,但随着人口红利的结束,他们之间的竞争则会由数量(用户数)转向质量(用户粘性和参与度)的竞争。

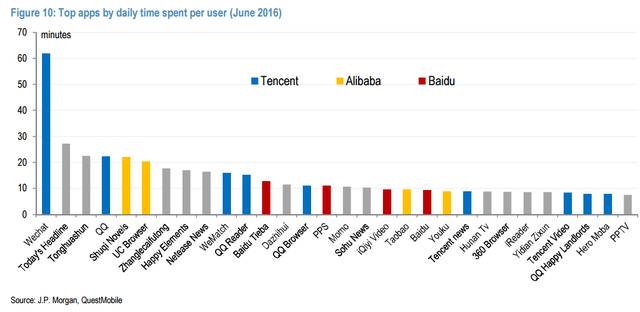

用户每日使用时长最多的应用:

报告称,产品货币化能力已成为股价上涨的主要动力。在过去三个月,中国互联网公司蓝筹股价格平均上涨25%,知名度较低的也涨了10%,同期纳斯达克指数仅涨6%。

摩根大通认为,这些公司股价表现更好,主要是因为它们已经减少了对获取用户的关注,转而更多集中精力于产品货币化。报告称:

我们认为,这种趋势在接下来12个月还将持续,平台和垂直领域领军者的表现将超出市场预期。

关于货币化的模式,摩根大通认为,在未来2-3年内,意见领袖(KOL)经济以及移动视频将是最主要的模式。而如果不能适应这种模式,那么货币化和利润前景都将受到影响。

TAG:

热门文章

-

1

2018国内最新搜索流量分布及排行榜单

-

2

宜家:体验消费与供应链管理先驱

-

3

第三次工业革命,新经济模式如何改变世界

-

4

2016中国客栈民宿全数据分析

-

5

蚂蜂窝发布全球自由行报告2017:90后引领碎片化旅游时代到来

-

6

美团旅行:2017年全域旅游消费趋势报告

-

7

Piper Jaffray美国青少年消费报告:“品牌”重要性大幅攀升!女孩子更爱到实体店买美妆

魏芳 -

8

TalkingData:中国亲子游消费者大数据报告

-

9

五家可能改变人们消费方式的购物网站

-

10

同程旅游:2017中国女性旅游消费研究

-

11

多项目展现在线教育前景,欲颠覆传统教育模式

TMTForum -

12

经济学人智库:中国消费者2030年面貌前瞻

-

13

80%的海外零售商认为中国是一个利润丰厚的市场

-

14

传统新闻媒体App应用的五大趋势

TMTForum -

15

中国互联网2013:马化腾、马云、李彦宏开启三人联合执政网络时代

-

16

研究:手机网购和阅读成当下一大潮流

-

17

从写故事到卖东西,旅游内容网站 Culture Trip 获 8000 万美元 B 轮融资

詹妮妮 -

18

艾瑞咨询:2016年中国网络购物行业监测报告 – 现状趋势篇

-

19

机械公敌:人与机器的工作争夺战

-

20

开放的浪潮:世界上排名前一万名的网站中有74.6%由开源软件驱动

TMTForum

© 2011 - 2024 钛锋网 TMTForum.com