爱钱进:创业三年服务用户超1317万,缔造中国的金融科技奇迹

要论在所有传统行业之中融合“互联网+”最为成功、影响最广的领域是哪个?一定非金融业莫属。从P2P、众筹、现金贷、消费金融、保险科技到如今火得让人怀疑人生的比特币、区块链。双创带来的现实没有泡沫,可能是热点过后“凉”了,过大的泡沫往往会引来监管压力;互联网金融就是让投资者开怀畅饮的“啤酒”。

在2017年,金融科技(FinTech)开启了互联网+金融的2.0,处1.0阶段的互金平台被净化为稳重的投资理财产品,信而富、趣店、和信贷、拍拍贷、融360等纷纷赴美上市;而链圈、币圈经过两年的酝酿已经从小众的黑科技开始进入到“打鸡血”的亢奋状态…….

“金融+科技”可能会带来的产业潜能之巨无法低估,有数据显示,到2020年金融科技的市场预计将超过12万亿元;阿里巴巴蚂蚁金服是全球估值最高的独角兽公司;另一家独角兽公司凡普金科旗下网络借贷信息中介平台爱钱进截止2017年年底,累计服务用户超过1317万人,较2016年新增服务用户638万人,同比增长94%。在万亿级市场,为什么中国能在金融科技元年逆袭美国?在2018年金融科技龙头企业预示着哪些新的方向?

一、美国金融科技为何高开低走?中国企业换道超车的逻辑

张维迎教授曾在演讲中称我国改革开放经济腾飞主要是引入西方技术的成果,但放在移动互联网爆发的这8年来看,国内市场爆发了很多美国找不到的商业模式及原创技术,尤其是在移动支付、借贷融资、财富管理等领域绝非是亦步亦趋,而是激荡着无穷创新活力。

在移动支付领域,paypal是从基金起家再做移动支付,而支付宝是先打通支付场景之后再上线货币基金产品余额宝,如今余额宝底层“天弘增利宝”已成为全球最大的货币基金,而paypal货币基金中断,另外在国内很多城市已进入到“无现金社会”,我国移动支付市场规模是美国的50倍。

在借贷融资方面,中国的规模量级也同样赶超美国。Lending Club在2014年上市市值达到百亿美金,如今估值仅16.6美金;另一网贷巨头Propser在2015年底总交易额也只有5亿美金。有日本经济学家称其互金行业发展水平与中国至少十年差距。

据网贷之家研究院的报告显示,截止2017年11月底,我国网贷历史累计成交量已突破6万亿元大关;另外第一网贷的数据显示我国在2017年全国网贷行业成交额达到3.89万亿元,比上年增长38.87%,平均综合年利率为8.57%。

那么在金融科技上述两大领域,为何中国能反超美国呢?原因如下:

(1)美国信用卡文化发达,白领一般办卡投资额度是10万美金,而国内信用卡普及度相对较低,个人借贷等处于压制状况;再加上支付宝、微信等全民级应用比银联支付更为便捷。

(2)美国已建立相对完善的公民诚信体系和社会征信服务机制;而国内网贷平台强调真实性、可靠性并以“保本”特色吸引投资者。

(3)美国民众喜欢靠超前消费维持富裕的生活;中国老百姓以前喜欢存钱,随着通货膨胀严重,人们的理财投资意识觉醒,有余钱都会选择年化收益相对较高、风险相对可控的理财产品。

《精益创业》作者埃里克·莱斯称中国独角兽公司在创新活力上已经超越了美国,互联网+金融成为跑出巨头最多的赛道,这其中包括蚂蚁金服、京东金融等电商生态下生长的金融公司,也有从保险巨头之中孵化的陆金所,还有在移动互联网风口之下成长的精英创业独角兽团队爱钱进。

二、严格监管让行业良性有序发展,转型“小额普惠”成新方向

互金行业2017年迎来史上最严的政策监管,在6月份央行等17部门联合印发《关于进一步做好互联网金融风险专项整治清理整顿工作的通知》对全行业合规整改,大批没有与银行签订直接存管协议的平台淡出,截止自2017年年底,全国网贷合规的项目获得银行存管协议共有1410家。

令人欣慰的是,互金平台之中不合规项目的清理、问题项目的关停,反倒让行业发展更加健康了。笔者了解到,陆金所在2016年7月与平安银行签订了资金存管协议,爱钱进在2017年1月份就与华夏银行北京分行合作上线资金存管系统,严格的政策监管并没有影响到头部合规发展,反而为快速增长打下了牢靠的基础。

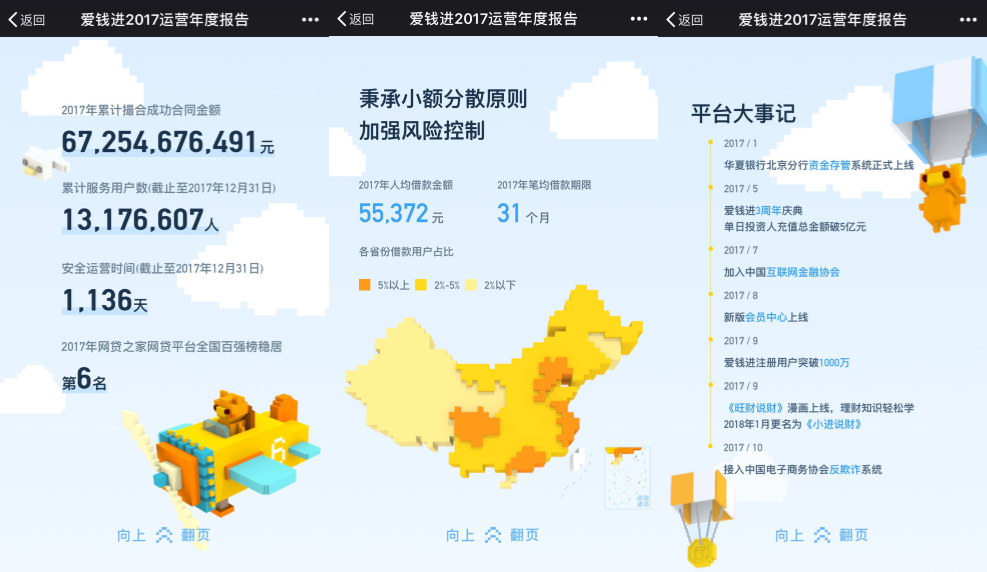

陆金所在2017年上半年财富管理交易量同比增长 65.0% 至 10,985.39 亿元,爱钱进2017年运营年度报告显示该平台已累计服务用户超1317万,帮助用户获取收益超17.51亿元。

头部的互金平台在成交规模、投资者信心及资金端投入等并未受到监管的波及,并找准了“小额普惠”定位进行转型,其中爱钱进2017年运营年度报告显示,自2014年5月成立以来,爱钱进累计服务用户超1317万,人均借款金额5.5万元,笔均借款期限31个月,“小额分散”特征较为明显。

“小额分散”是互金平台探索出转型之路,其好处在于:(1)有效控制风险,保证投资人快速回收投资回报;(2)网贷平台回归“普惠金融”的本质,让贷款难的个人用户享受到互联网金融的简单和便捷;(3)便于新增用户以及投资人的“入门级产品”。

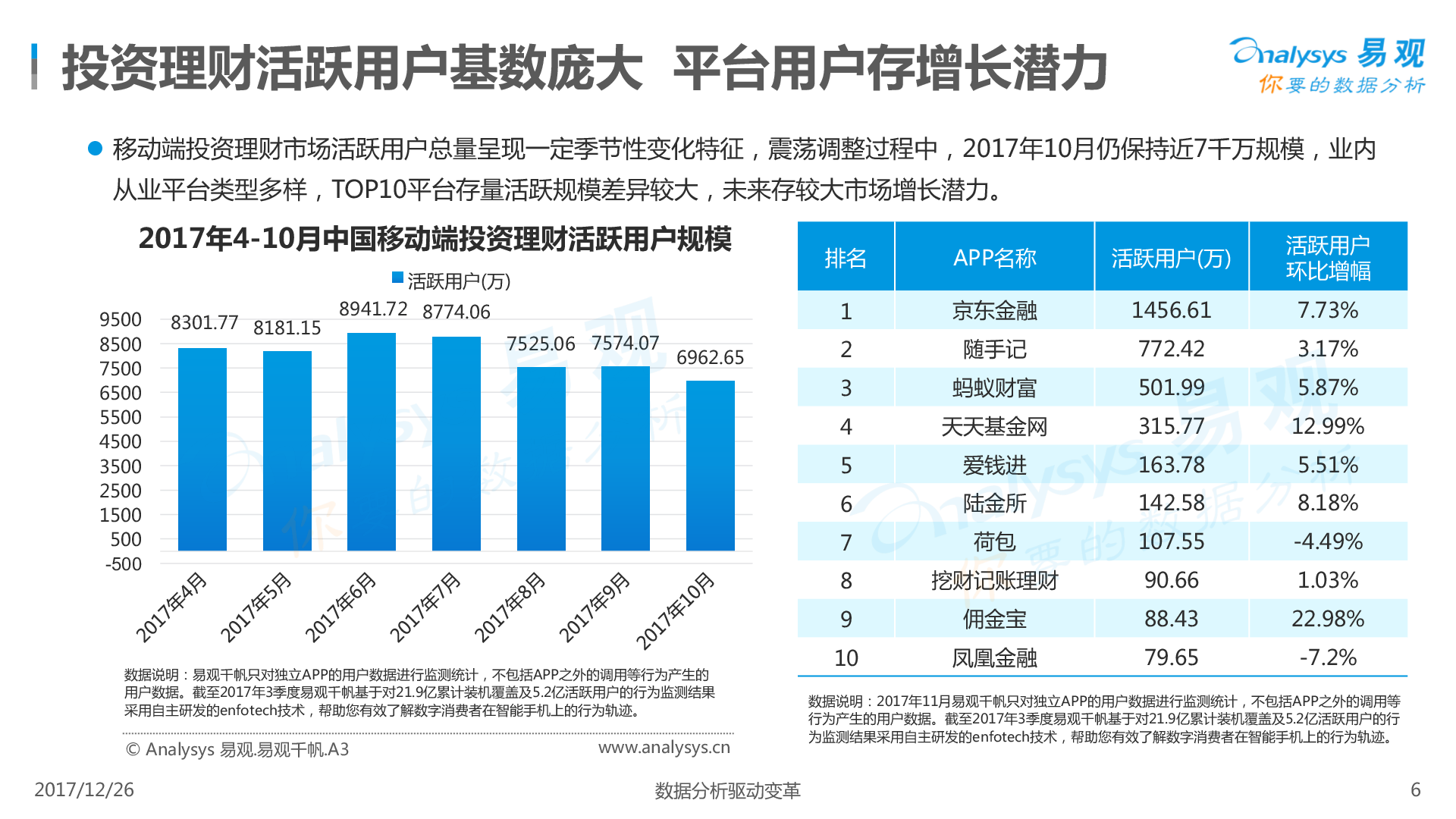

据易观发布的《中国投资理财市场用户行为专题分析2017》中显示我国移动端理财活跃用户保持在7000千万,而活跃度TOP10的项目包括京东金融、蚂蚁财富、爱钱进、陆金所等在列;人们逐渐从单纯看投资理财的产品收益,到重视品牌商誉转变。

三、行业依然格局未定,新互金能否享受金融科技技术红利?

2017年下半年开启的赴美上市潮,有助于互金行业朝着开放透明合规方向迈进,不过头部网贷项目依然在深耕寻找壮大机会,金融科技有望在最近两三年带来更多新物种,其中最大的变量就是区块链及人工智能在金融领域的试水和落地。

互联网金融依托传统银行的法币与现行互联网基础设施的信息流通;而区块链是采用“分布式总账技术”,其区块和交易审核遍布存储于去中心化的账本上,为相互不认识的网民之间的互信提供背书。

具体应用在金融领域,未来可以现金投融资以外,还能够将收益权、股权、债权、知识产权及专利等有价值资产放置区块链上进行交易。

2018年区块链成为发源于金融科技,又直接带动金融业务创新的第一风口,由于信息不可篡改性、自带第三方征信属性、智能化交易与执行,无论是BAT旗下的互联网银行还是中国平安等巨头都在积极试水区块链金融。当前由于区块链政策还不够明朗,在技术应用层面主要是人工智能(AI)落地更为迅速。

人工智能提升互金效率的成果已经浮现,爱钱进依托凡普金科自主研发的动态风控系统“FinUp云图”和自动建模机器人水滴(Robot Modeler),把AI技术应用于风控、运营、营销、客户服务等多个环节,形成智能精准获客、智能资金匹配、智能化运营,为用户提供更加安全、靠谱、贴心的互联网金融信息服务。

另外在保险科技业务,中国平安金融壹账通应用平安的大数据及人工智能技术开发“智能认证”和“智能闪赔”业务来提升车险理赔效率。

当前互联网金融平台已经掌握千万用户级别的消费大数据和金融信用数据,这能够为AI训练商业智能提供深度学习场景,就像金融插上互联网的翅膀,提升投融资效率一样,在机器算法应用之下,金融科技将极大的提升金融安全和服务效率。

结语:

我国互联网金融相对于美国有明显后发优势,成为移动互联网之中最具突破的创新成果,2017年既是互联网金融凤凰涅槃的一年,又是金融科技的元年,有着一边忙着清理路障,一边在开辟新路径的意境,尤当前互联网金融头部项目的品牌效益开始凸显、运营数据节节攀升,成为老百姓信赖的新投融资渠道,站在金融科技风口,互联网金融正朝着数字普惠的前行之路,更让人期待!

作者:靠谱的阿星(李星)

热门文章

-

1

百度推出“百度识图”,帮你搜索具有相似人脸的图片

-

2

铁血网创始人蒋磊:根植于社区电商品牌,龙牙诞生

-

3

疫情下的演出市场:“云演出”能走多远?

-

4

通过新浪云商店搭建自主域名的WORDPRESS独立博客

-

5

曾毅榕:从梦想开始创业

-

6

GMGC成都2017演讲|新川创新科技园总裁刘希良:把握西部机遇,共享中新资源,协同创新,创智成都!

-

7

数字支付公司 SumUp 获得巨额融资,美国运通和 Groupon 牵头

-

8

正版数字阅读平台巨头、国内最大IP源——阅文集团作为钻石赞助商,鼎力支持GMGC成都

-

9

稀品网获得千万级A轮融资

-

10

用免费短信接收Gmail邮件?非洲人民好福利!

-

11

从社区到平台,宝宝知道坐拥母婴流量头把交椅的秘密

-

12

台北文华东方寻宝记

-

13

Basis,宣告移动健康应用时代到来

-

14

PaaS服务“云适配”,以一行JS代码将PC网站移动化,与百度Site App细分市场

-

15

手机里的小红书购物宝典,境外购物领域的知乎

-

16

粉笔网旗下智能在线题库“猿题库”上线

-

17

Pinterest将瀑布流引入移动端,推出iPad 和Android 客户端

-

18

马云在2012网商大会上的闭幕演讲实录

-

19

浙报集团董事长高海浩《致全体浙报人》全文,浙报大步迈向互联网

-

20

运满满: “一带一路”、人工智能如何变换干线物流发展轨迹?