Simple:替代传统银行的移动银行解决方案

如果说移动互联网跟金融业的结合不是一个金矿,而是一个钻石矿,你一定不会反对。不仅银行业自身将之上升到企业战略高度,大力推广手机银行业务,许多新兴的创业公司也凭借各种创新解决方案杀入到移动金融领域,比如我们以前介绍过的Linkable Networks、MOGL、Geocommerce、notikum以及花样迭出的移动支付产品等。对于现今社会的多数人来说,为了储蓄理财,日常生活必然需要接触到银行的金融服务,但在忙碌的生活步调下,面对银行五花八门的服务内容及步骤规则,常让用户感到繁琐且困扰,甚至因无所适从而感到不安。即使各银行推出了网络银行和手机银行,也只是柜台的延伸,在帮助用户减少传统银行经营中产生的种种麻烦上远远不够,绝大多数的银行缺少预测和分析工具。为什么?因为银行如今的商业模式本质上是跟用户对立的,用户犯错,银行则获利,凭借秘密费用和恶意处罚巧取豪夺(想想名目繁多的手续费、信用卡逾期全额滞纳金不难理解)。

来自美国的初创企业Simple针对以上问题,结合网络和移动的特色及好处,推出了革命性的金融服务——搭建一个完全基于网络的银行,让用户使用移动应用,更能掌握自己帐户的相关信息,以进行管理。并根据用户提供的私人数据,接收建议和增值服务。而所有的服务不向用户收任何费用。

Simple实际上不是银行,而是要代替传统银行,业务上与传统银行合作,处理用户的钱款。

其业务流程如下:

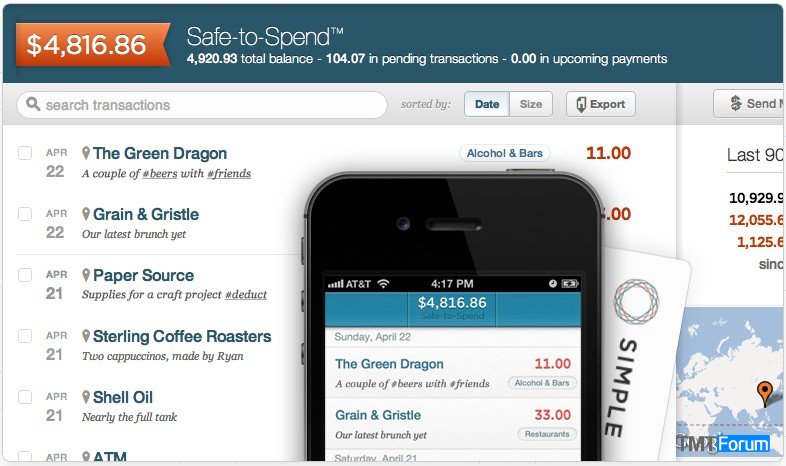

通过与Bankcorp 银行合作推出Simple卡(一种visa借记卡),提供用户在线申领。当用户使用Simple卡完成各项消费后,打开Simple的App,交易纪录便立即显示于个人帐户信息之中,在GPS功能开启下,Simple会自动记录交易发生的时间及地点,并进行群组分类,而当顾客有需要查询交易过的历史纪录,可以依不同分类搜寻,并可视需求在纪录上加注标记。配合帐户收入的纪录,Simple系统会告知在安全范围内,顾客还可以支出多少,甚至针对未来需要支出的项目或账单,预先规划保留额度。而当有现金需求时,用户可以通过与Simple连结的全美超过40000台ATM提领现金且不需手续费,甚至连兑现支票,也只需要用手机相机拍下支票上传,即可轻松完成。

Simple颠覆了传统银行的经营方式,提出不从用户收费中获利,所以没有任何隐藏费用(Simple卡没有月租费、账户维护费、低结余服务费、透支费),国内转账也不收取费用。其盈利来自于:与合作银行拆分息差以及用户刷卡时发卡行的佣金提成。

当然,面对这么多的便利服务,用户难免还是会遭遇疑问,跟其他银行服务一样,用户就可以与Simple的客服专员联系。目前Simple的服务还是邀请制,希望尝试的用户需要先提出需求申请,以进入等待邀请名单。之后Simple会加入更多实用的功能,不断超越传统银行所提供的服务。

如果说小米的创新是用互联网方式做手机,Simple的意义则在于使用互联网的方式做银行,我喜欢这个概念,拭目以待。

热门文章

-

1

百度推出“百度识图”,帮你搜索具有相似人脸的图片

-

2

铁血网创始人蒋磊:根植于社区电商品牌,龙牙诞生

-

3

疫情下的演出市场:“云演出”能走多远?

-

4

通过新浪云商店搭建自主域名的WORDPRESS独立博客

-

5

曾毅榕:从梦想开始创业

-

6

GMGC成都2017演讲|新川创新科技园总裁刘希良:把握西部机遇,共享中新资源,协同创新,创智成都!

-

7

数字支付公司 SumUp 获得巨额融资,美国运通和 Groupon 牵头

-

8

正版数字阅读平台巨头、国内最大IP源——阅文集团作为钻石赞助商,鼎力支持GMGC成都

-

9

稀品网获得千万级A轮融资

-

10

用免费短信接收Gmail邮件?非洲人民好福利!

-

11

从社区到平台,宝宝知道坐拥母婴流量头把交椅的秘密

-

12

台北文华东方寻宝记

-

13

Basis,宣告移动健康应用时代到来

-

14

PaaS服务“云适配”,以一行JS代码将PC网站移动化,与百度Site App细分市场

-

15

手机里的小红书购物宝典,境外购物领域的知乎

-

16

粉笔网旗下智能在线题库“猿题库”上线

-

17

Pinterest将瀑布流引入移动端,推出iPad 和Android 客户端

-

18

马云在2012网商大会上的闭幕演讲实录

-

19

浙报集团董事长高海浩《致全体浙报人》全文,浙报大步迈向互联网

-

20

运满满: “一带一路”、人工智能如何变换干线物流发展轨迹?